ペアローンは借入額を増やせる反面、離婚時に返済や共有名義をめぐる深刻なトラブルが生じることがあります。

離婚した場合、共有名義や住宅ローンの返済、名義変更の問題などトラブルが発生します。相手方が自己破産して返済負担が集中したり、家に住み続けるための調整の難航、ペアローンが原因で離婚できないケースもあります。

本記事では、訳あり物件不動産の専門家であるワケガイ編集部が、ペアローンを組んだ夫婦が離婚するとどうなるのか、トラブルの実態や体験談をもとに、返済・名義変更・1本化・任意売却、財産分与のポイント、対処法を解説します。

目次

ペアローンを組んだ夫婦が離婚したらどうなるのか

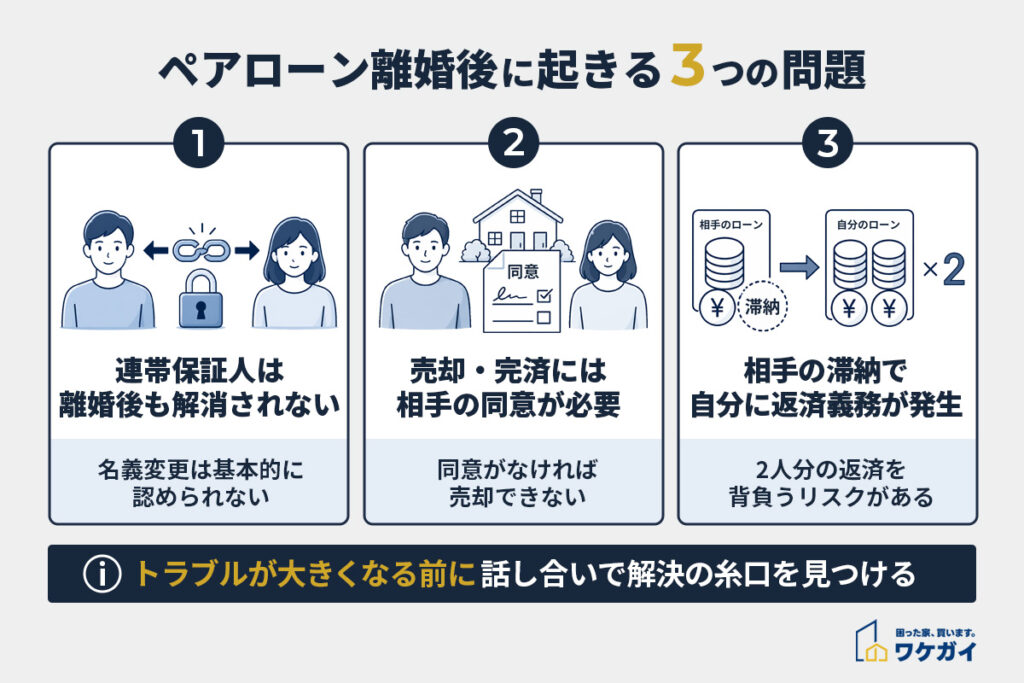

ペアローンとは、1つの物件を購入するために、夫婦(または親子)がそれぞれが契約者となって借り入れる住宅ローンです。

お互いが相手の連帯保証人になるのが一般的で、離婚したとしても連帯保証人であることは変わりません。名義を変更することは難しく、基本的には認められないケースがほとんどでしょう。

連帯保証人という立場を解消するために、売却してローンを完済するという方法があります。しかし相手側の同意が必要なため、応じてもらえなければ解決方法が見いだせず、共有名義のまま放置してしまうケースも少なくありません。

もし相手側が返済を怠れば、連帯保証人である自分に返済義務が発生し、2人分の返済を背負い込むことになります。トラブルが大きくなる前によく話し合い、解決の糸口を見つけましょう。

ペアローンで離婚で起こる深刻なリスク・トラブル

ペアローンは、単独のローンに比べて借入額を増やすことができ、夫婦それぞれが住宅ローン控除を利用できるなど、メリットが多いのも事実です。

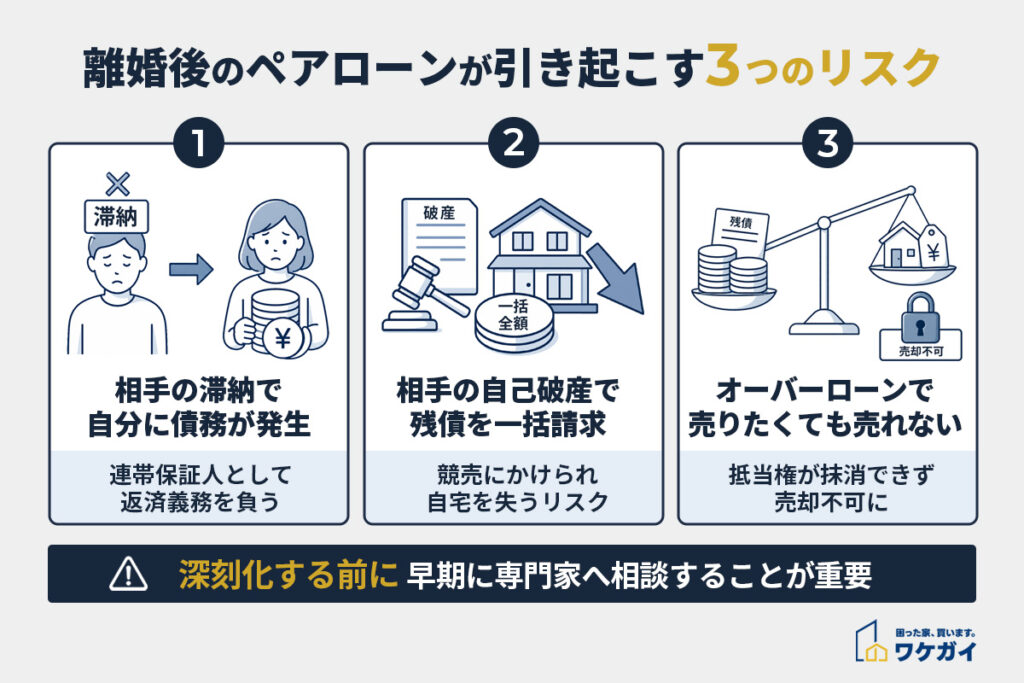

しかし離婚ともなれば、一転して地獄を見ることになりかねません。相手側が住宅ローンを滞納すれば、連帯保証人である自分が債務を負うことになるからです。

そのうえ相手側が自己破産してしまうと、残債を一括請求されることになります。数千万円単位の一括返済は、現実的ではありません。多くの場合は競売にかけられ、自宅を手放すケースが多いです。

またお互いが自宅売却に合意している場合でも、売却価格よりも残債が多い(オーバーローン)場合は抵当権を抹消できず、売りたくても売れない状況に陥ることもあります。

ペアローンへの対処法は、後半で詳しく解説します。

ペアローン×離婚でよくあるトラブル事例・体験談

ここでは、離婚時のペアローンでよくあるトラブル事例・体験談を4つ紹介します。

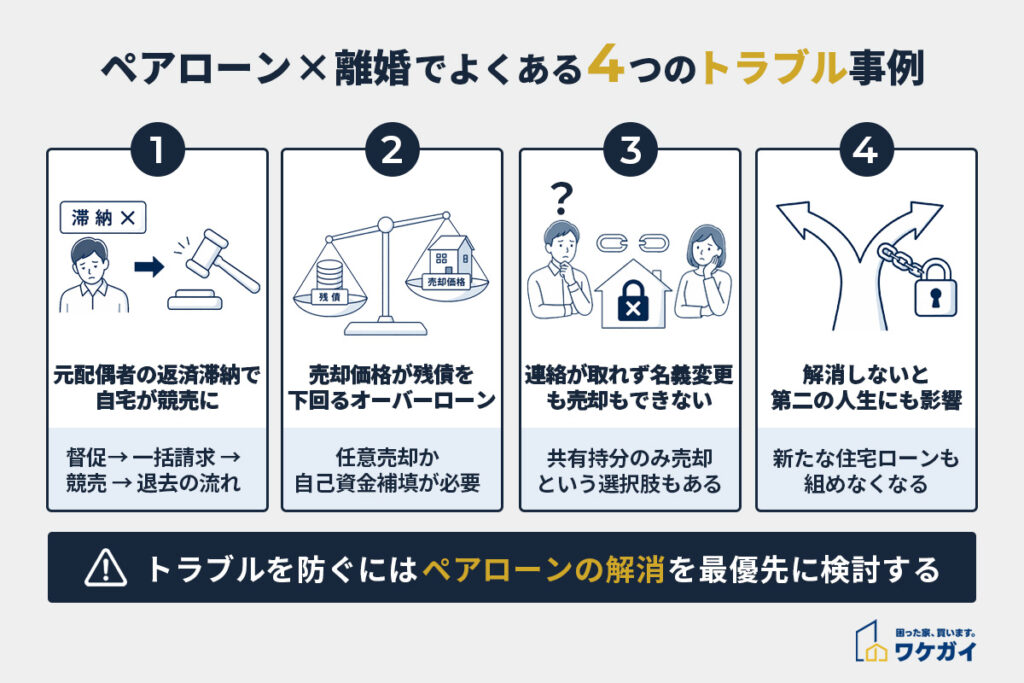

- 元配偶者の返済滞納で自宅が競売になったケース

- 売却価格がローン残債を上回るオーバーローン問題

- 連絡が取れなくなり、名義変更も売却もできない

- 体験談に学ぶ「ペアローン離婚の恐ろしい格差」

それぞれ個別にみていきましょう。

元配偶者の返済滞納で自宅が競売になったケース

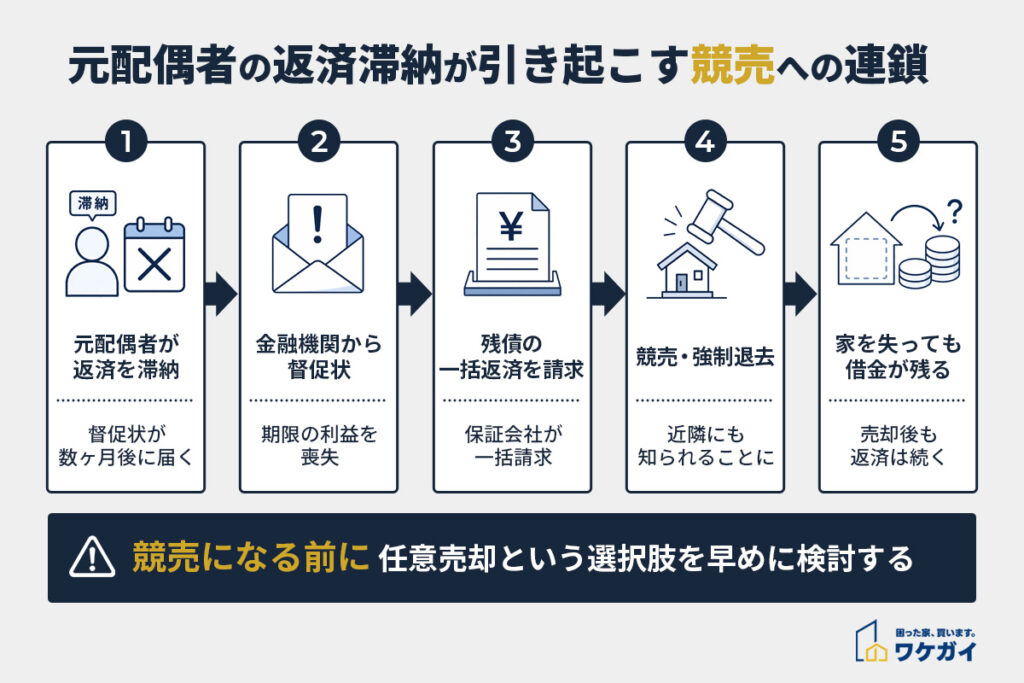

自宅を出て行った元配偶者が、離婚後もペアローンを返済してくれる保証はありません。

元配偶者が住宅ローンの返済を滞納して放置すると、数か月後には金融機関から督促状が届き、保証会社から残債の一括返済を求められます。

住宅ローンの返済が遅延すると、「分割で支払う」という期限の利益を失うことになるからです。

競売にかけられると、入札を検討する人たちが家を見に来ます。近隣住民にも競売を知られることになるでしょう。落札となれば、家から立ち退かなければなりません。

しかし退去で終わりではありません。競売の価格よりも住宅ローンの残債が多いときは、借金が残ります。家を失っても、返済は続くのです。

少しでも高く売却する方法として、「任意売却」を選択する方法があります。任意売却については、この後の章でも解説します。

(参考:一般社団法人全日本任意売却支援協会「一括返済」)

(参考:三井住友銀行「ローン規定」)

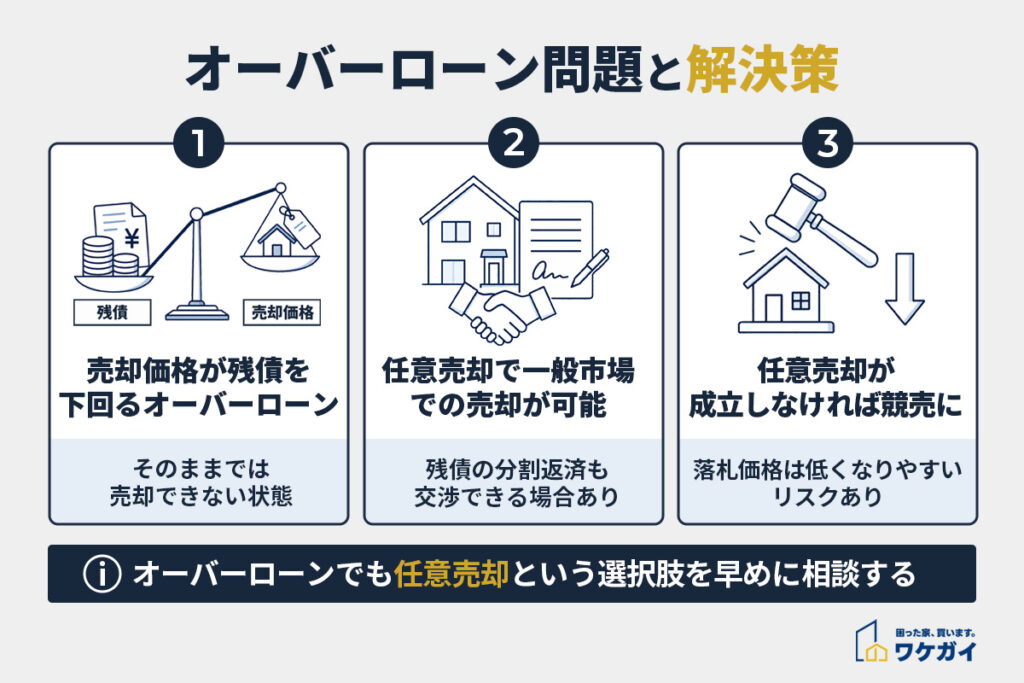

売却価格がローン残債を下回るオーバーローン問題

離婚時に家を売却する場合、売却価格よりも住宅ローン残債のほうが多い「オーバーローン」の状態だと、そのままでは売却できません。

まずは住宅ローンの残債額を確認し、不動産会社に査定を依頼しましょう。

不足分を自己資金で補填できる場合は、通常どおり売却できます。一方、自己資金で補填できない場合は、金融機関の同意を得られれば「任意売却」によって売却できます。

任意売却とは、住宅ローンを完済できない場合に、金融機関の了承を得て不動産を売却する方法です。

一般市場で売却するため、競売よりも高値で売れやすく、売却後に残った債務についても分割返済などの相談ができる場合があります。

ただし、返済が滞納した状態で、任意売却も成立しない場合には、競売となる可能性があります。

連絡が取れなくなり名義変更も売却もできない

離婚後に、相手側と連絡が取れなくなるケースは少なくありません。離婚が成立したとしても安心せず、連絡がとれる体制は整えておきましょう。

ペアローンで購入した共有名義の家は、両者の同意がなければ売却はもちろんのこと、名義変更や賃貸物件として貸し出すこともできません。この場合、何か手立てはないのでしょうか。

共有名義の不動産であっても、自分の持分のみの売却であれば、相手側の許可は不要です。ただし共有名義の不動産を購入したい人は少なく、一般の市場での売却は難しいでしょう。

基本的には、共有名義の不動産買取を得意とする不動産会社への相談をおすすめします。

体験談に学ぶ「ペアローン離婚の恐ろしさ」

ペアローンは、多額の借り入れを可能にするうえ、節税効果も期待できる理想的なローンですが、離婚となれば、トラブルになる可能性があるローンです。

離婚してもペアローンを組んだままの状態だと、元配偶者の連帯保証人であり続けなければならず、一方が自己破産してしまうと、もう一方も自己破産となるケースは少なくありません。

ペアローンを組んでいる間は、あらたな住宅ローンを組むことができないため、第二の人生に影響しかねません。

本当の意味で相手から解放されたいのであれば、ペアローンを解消することを第一に検討しましょう。

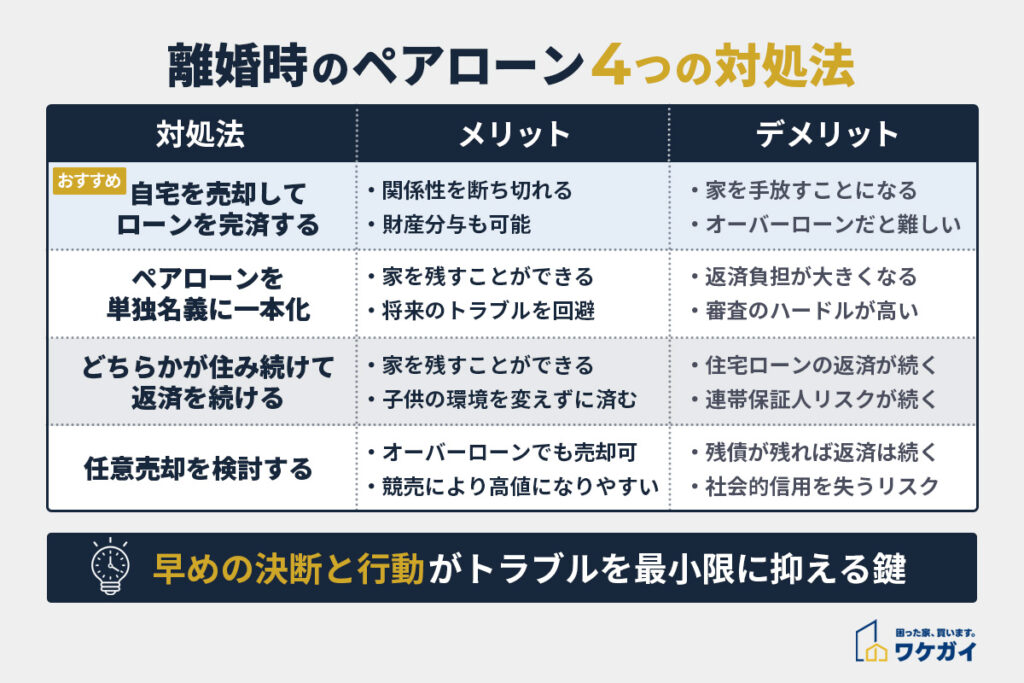

離婚時のペアローン|4つの対処法

離婚時のペアローンへの対処法として、以下の4つの方法が考えられえます。お互いの希望や状況にあわせて、対処法を早めに検討しておきましょう。

| 対処法 | メリット | デメリット |

| 自宅を売却して ローンを完済する | ・関係性を断ち切れる ・アンダーローンなら財産 分与もできる | ・家を手放すことになる ・売却に諸費用がかかる ・オーバーローンだと難し い |

| ペアローンを単独名義に 一本化 | ・家を残すことができる ・将来のトラブルを回避で きる | ・一方の返済負担は大きい ・単独名義の審査はハード ルが高い |

| どちらかが住み続けて 返済を続ける | ・家を残すことができる ・子供の生活環境を変えず に済む | ・住宅ローンの返済が続く ・連帯保証人であるリスク は続く |

| 任意売却を検討する | ・オーバーローンでも売却 できる ・競売より高値の可能性大 | ・残債が残れば返済は続く ・社会的信用はなくなる |

対処法1|自宅を売却してローンを完済する

ペアローンを解消する対処法としてもっともおすすめなのは、自宅を売却して、住宅ローンを完済する方法です。将来に起こりえるトラブルから解放され、元配偶者との関係性も断つことができるからです。

子供のために生活環境や学区を変えたくないケースや、売却価格よりも住宅ローンの残債のほうが多い場合をのぞけば、一番好ましい選択といえるでしょう。

ただし不動産の売却には、仲介手数料や税金がかかります。手元に現金がどのくらい残るのか、試算しておきましょう。

対処法2|ペアローンを単独名義に一本化(借り換え)

家を手放したくない、子供と一緒に住み続けたいときは、ペアローンを単独名義に借り換えましょう。単独名義にすることによって、元配偶者の滞納を心配する必要がなくなり、自分が希望するタイミングで売却や賃貸が可能になるからです。

ただし住宅ローンの残債をすべて背負うことになるため、月々の返済負担は大きくなります。また借り換え時にはあらたに審査となるため、年齢や収入によっては借り換えがかなわないケースもあるでしょう。

金融機関によって、審査の基準は異なります。一行であきらめるのではなく、ぜひ複数の金融機関へ相談してみてください。

対処法3|どちらかが住み続けて返済を続ける

売却も単独名義の一本化(借り換え)が難しい場合は、どちらかが住み続けることになるでしょう。お互いがよく話し合い、どちらが住むのか財産分与も含めて協議しましょう。

ただし相手側がローン完済まで、返済してくれる保証はありません。タイミングを見計らい、残高が少なくなった時点で売却や単独名義を検討しましょう。

ちなみに住宅ローンを組んで購入しているため、賃貸物件として貸し出すことはできません。ローン規約をよく確認するようにし、期限の利益を喪失しないよう注意してください。

対処法4|任意売却を検討する

そもそも月々の返済が難しいときや、売却価格(想定価格)よりも住宅ローンの残高が多いときは、任意売却を検討しましょう。競売より高く売却できるため、借金を少なくできるのがメリットです。

ただし金融機関に相談する必要があり、必ずしも任意売却に応じてもらえるわけではありません。返済が滞れば競売にかけられてしまうため、早急に売却する必要があります。

任意売却の実績が豊富な不動産会社に相談し、金融機関への交渉についてもサポートしてもらうことをおすすめします。

ペアローンを一本化(借り換え)する方法と注意点

次に、ペアローンを一本化する場合、以下のポイントは抑えておきましょう。

- 単独名義への借り換え審査で見られるポイントを知っておく

- 借り換えできない場合の代替手段も把握する

ペアローン一本化は成功しない場合もあるため、上記2つのポイントは知っておきましょう。

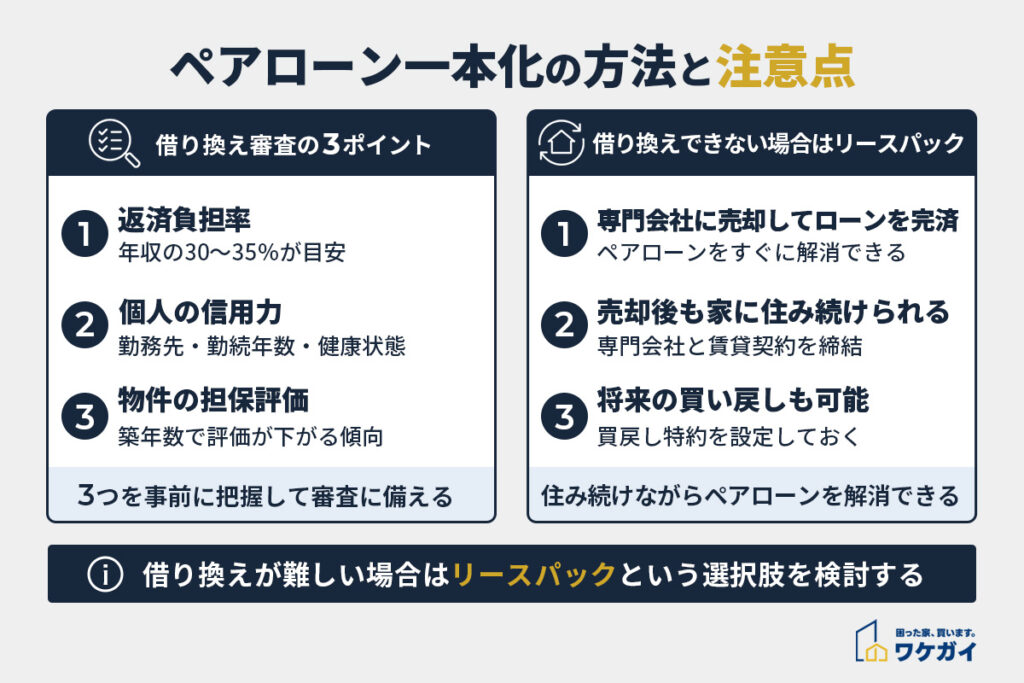

単独名義への借り換え審査で見られるポイント

ペアローンから単独名義に一本化する場合、1人で返済する能力があるのか、審査されることになります。

主にチェックされるのは、返済負担率と個人の信用力、物件の担保評価です。返済負担率とは、額面収入に対する年間のローン返済総額の割合で、年収の30〜35%が目安といわれています。ただし、金融機関や年収によって厳しく見られるケースもあります。

個人の信用力とは、勤務先や雇用形態、勤続年数です。健康状態によっては団体信用生命保険に加入できないため、健康であることも条件になります。

物件の担保評価は年数に応じて下がる傾向があり、借入時よりも長い年数が経過している場合は、担保評価は低くなる可能性があります。

借り換えできない場合の代替手段

借り換えできない場合の手段として、リースバックを活用する方法があります。リースバックとは、リースバックを扱う専門会社へ家を売却し、住宅ローンを完済する方法です。

自宅の売却後、リースバック専門会社と賃貸契約を結び、家賃を支払うことで家に住み続けることができます。買戻し特約をつけておけば、将来資金が準備できたときに、買い戻すことも可能です。

家に住み続けたいけれど、ペアローンを解消したい方におすすめの代替え手段です。ただし自分の家ではなくなるため、自由にリフォームなどをすることはできません。また相場よりも家賃が高い傾向があるため、家賃を払い続けられるのか判断する必要があります。

離婚後も家に住み続ける場合は「ローン返済」と「権利関係」の整理が重要

離婚後も夫婦のどちらかが家に住み続ける場合は、住宅ローンの返済方法と家の権利関係を整理しておくことが重要です。

たとえ離婚したとしても、住宅ローンの契約者や不動産の名義は自動的には変更されません。そのため、住む人とローンを返済する人が異なる状態になると、返済トラブルや権利関係のトラブルが発生するおそれがあります。

また、口約束だけで住み続けると、将来的に家の売却や財産分与をめぐって争いになるケースも少なくありません。離婚後に後悔しないためにも、住む側・出ていく側それぞれのリスクを理解したうえで、公正証書の作成や財産分与の取り決めを進めることが大切です。

住む側・出ていく側それぞれのリスク

出ていく側がローン返済を滞納した場合、ある日突然家を失うリスクがあることを、住む側は理解しておきましょう。また住宅ローンに限らず、出ていく側が税金を滞納するなどすれば、財産の一部として家が差し押さえになるおそれもあります。

出ていく側は、自分は住まない家のローン返済をしなければならないうえ、あらたな住宅ローンを組むことができません。そしてもし住んでいる側が勝手に賃貸物件として貸し出してしまうと契約違反となり、金融機関から一括返済を求められる可能性もあります。

住む側にも、出ていく側にもリスクがあることを覚えておきましょう。

公正証書で取り決めておくべき内容

ペアローンを解消せず、どちらかが家に住み続ける場合は、口約束ではなく、かならず公正証書で取り決めた内容を残しておきましょう。

住む権利はどちらにあるのか、住む場合は無償なのか、有償であればいくらなのか定めておきましょう。

たとえば共有持分の売却を禁止する旨や、ローン完済後には売却を可能にしておくなど、なるべく詳細な内容まで決めておきましょう。以下のような内容です。

- 共有持分の売却を禁止する旨

- 住む側の権利(無償・有償)がどちらにあるのか

- 住む側が住むことができる期間

- ローン完済後の売却の有無

- 売却時の財産分与割合

- 住所変更時には連絡する旨

養育費・財産分与とローン返済の整理方法

ローン返済について整理する場合、財産分与や養育費も含めて取り決めをすることが多いでしょう。通常婚姻期間に築いた財産は、夫婦で半分に分けることになります。また夫から妻に養育費を支払う場合は、月額いくらなのか、何年間払うのかなど、決めておくことになるでしょう。

住宅ローンの返済のほかに、養育費の支払い条件も公正証書に定めておくようにし、支払いが遅延した場合のルールも取り決めておくようにしましょう。

ペアローン離婚でよくある質問

最後に、ペアローンを組んだ夫婦が離婚する際に、よくある質問にお答えしていきます。

ペアローンの妻が離婚してもそのまま住んでもいいですか?

ペアローンの返済を続ける場合、夫の合意があれば、妻のみが住み続けることは可能です。

ただしペアローンを一本化するために、相手側の持分を買い取って単独名義にする場合、贈与とみなされるケースがあります。つまり贈与税が発生する可能性があるため、税理士など専門家へ相談するようにしてください。

(参考:国税庁「贈与税がかかる場合」)

ペアローンを離婚時に一本化することはできますか?

離婚にともなってペアローンを借り換えて、一本化することは可能です。

ただし物件の担保評価や契約者の収入、年齢など、改めて審査することになります。審査のハードルは高く、条件によっては審査に通らない可能性があります。まずは金融機関へご相談ください。

まとめ|ペアローン離婚は早めの判断と専門家相談がカギ

ペアローンは、離婚にともなってトラブルの原因になることがあります。お互いよく話し合い、両者が合意できる着地点を探り、早めに方向性を定めるようにしましょう。

ただしペアローンや法律、税制に関する知識が不足していると、贈与税の発生や競売など、思いもしない事態へ発展しかねません。また第三者がいない場で話し合いを進めてしまうと、冷静な判断が下せないケースもあるでしょう。

後悔しない選択をするためには、専門家への相談が鍵になります。ペアローンを解消したいときや、相手側が売却に応じてくれない場合は、弁護士やペアローンに精通した不動産会社など専門家へ相談することをおすすめします。