家の名義を夫から妻に変更する方法は多く、生前贈与や相続、財産分与などさまざまです。ただし、どの方法で夫から妻に名義を変えるにしても、手続きは簡単ではなく、税金や費用が発生します。

また、選択する方法によって手続きに必要な書類や税金・費用の負担額が異なるため、事前に夫から妻へ名義を変更するときの内容を理解することが大切です。

本記事では、夫から妻へ家の名義変更が必要になるケースや発生する費用、税金についてや、名義変更の手続きの流れも紹介します。

目次

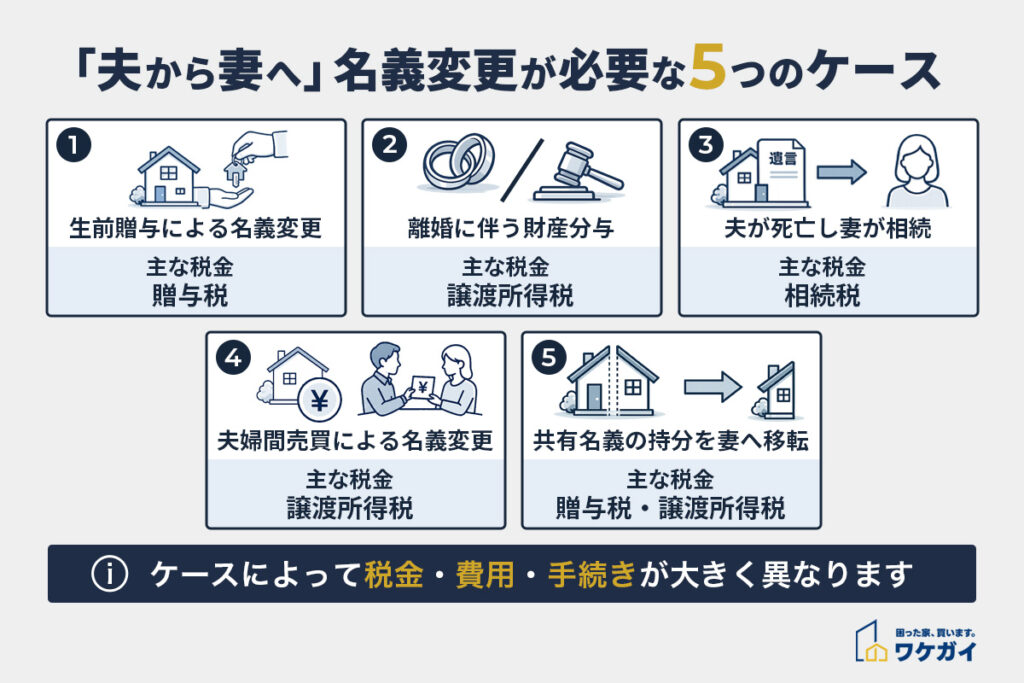

夫から妻へ家の名義変更が必要になるケース

| ケース | 主な税金 | 手続きタイミング | 登記の種類 |

|---|---|---|---|

| 生前贈与で妻へ名義変更する場合 | 贈与税 | 生前贈与を行うとき | 所有権移転登記 |

| 離婚に伴う財産分与で妻へ名義変更する場合 | 譲渡所得税 | 離婚成立時・離婚後2年以内 | 所有権移転登記 |

| 夫が死亡し妻が相続する場合 | 相続税 | 相続の開始があったことを知った日の翌日から10か月以内 | 相続登記 |

| 夫婦間売買によって名義変更する場合 | 譲渡所得税 | 夫から妻に不動産を引き渡すとき | 所有権移転登記 |

| 共有名義の持分を妻へ移転する場合 | 贈与税・譲渡所得税 | 夫から妻に共有持分を移転するとき | 所有権移転登記 |

夫から妻へ家の名義変更が必要になるのは、主に5つのケースに該当するときです。

ケースによって税金や手続きのタイミング、登記の種類が異なるのは適用される法律が違うためです。

間違った手続きの方法で進めるとトラブルになる恐れもあるため、まずはどのようなケースで名義変更が必要なのか理解しましょう。

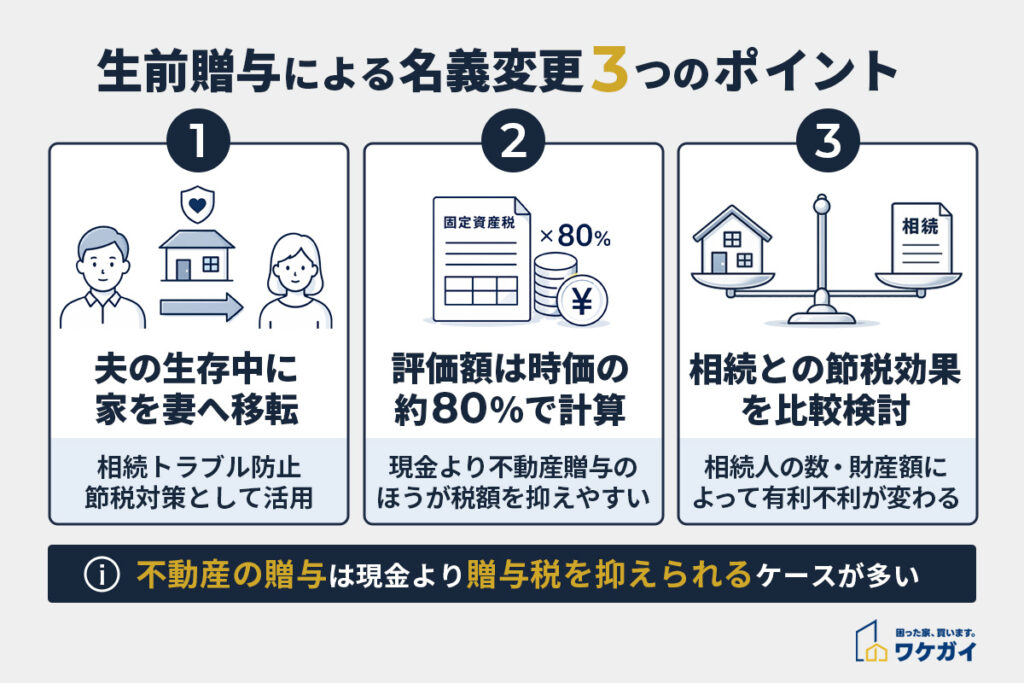

生前贈与で妻へ名義変更する場合

夫が生きているうちに家を妻に引き継ぐ場合、生前贈与の手続きを行います。

生前贈与は、相続トラブルの防止や相続税の節税対策などのために行う手法です。

不動産の場合、固定資産税評価額をもとに贈与税を計算しますが、評価額は一般に時価の80%程度とされるため、現金よりも不動産を贈与したほうが贈与税額は下がります。そのため、贈与税の節税を目的として現金ではなく不動産を生前贈与する人もいます。

ただし、生前贈与と相続とどちらが節税になるのかは、相続人の数や財産の価値、税制優遇の利用可否などによって異なる点には注意が必要です。

(参考:国税庁「No.4402 贈与税がかかる場合」)

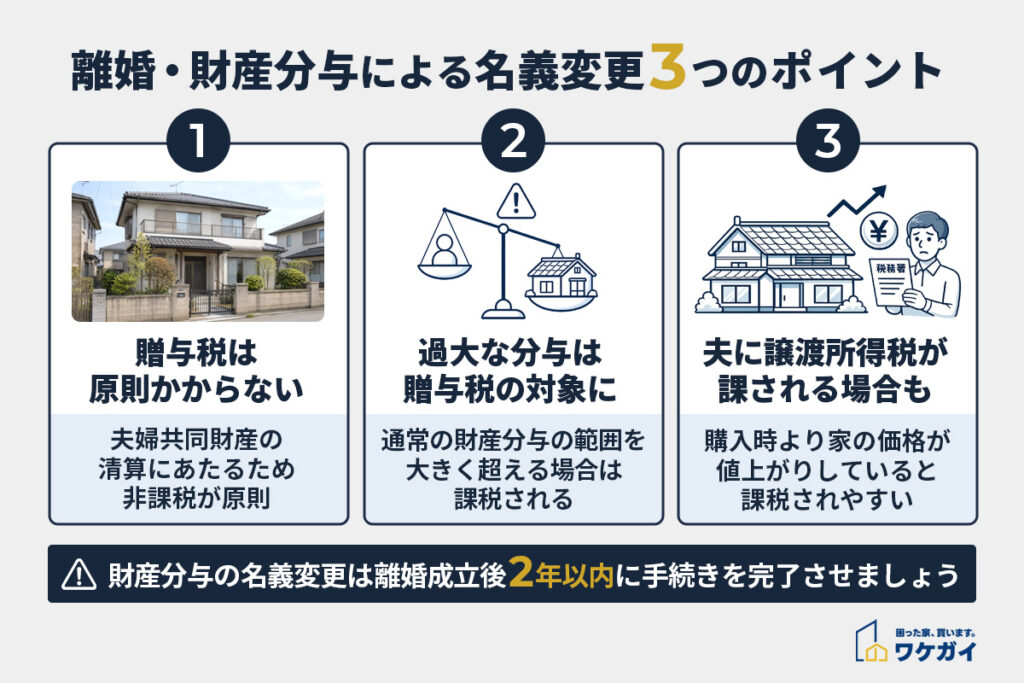

離婚に伴う財産分与で妻へ名義変更する場合

家が夫婦で築いた共有財産である場合、離婚のときに財産分与で名義を夫から妻に変更するケースがあります。

原則として離婚時には、共有財産を半分に分けて夫と妻で分配する必要があります。財産分与は夫婦共同生活の清算という性質があるため、贈与には該当せず、一般的には贈与税は課されません。

ただし、財産分与の内容が一般常識では考えられないほど妻が有利となる場合、贈与とみなされて課税対象になる場合もあるため注意が必要です。

また、夫側には譲渡所得税が課される場合があります。譲渡所得税とは、不動産売却時に所得が発生した場合に課される税金です。購入時より価格が値上がりした家を妻の名義に変更するときに課されやすい傾向にあります。

(参照:国税庁「No.3114 離婚して土地建物などを渡したとき」)

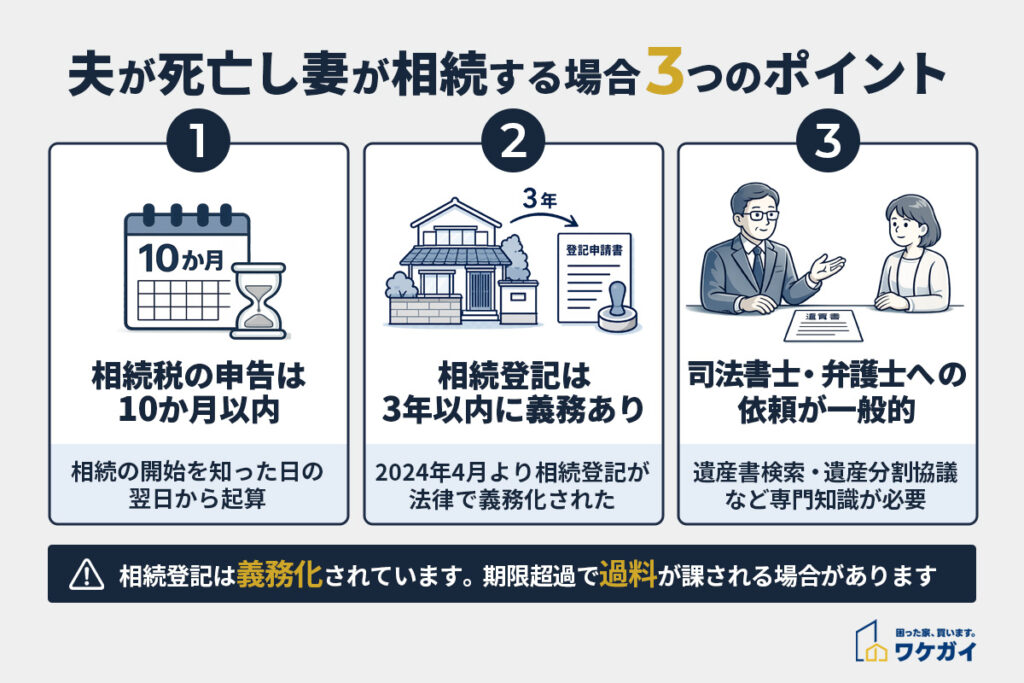

夫が死亡し妻が相続する場合

夫が死亡した後、夫の家を妻が引き継ぐ際には相続手続きを行い名義を変更します。

相続による名義変更は、相続の開始があったことを知った日の翌日から10か月以内に行わなければなりません。期限内に相続の申告を行わないと、延滞税や無申告加算税などが課されます。

また、相続登記にも期限があり、相続で不動産の所有権を取得したことを知った日から3年以内に登記申請する必要があります。相続登記するためには、遺言書の探索や遺産分割協議の作成など、専門的な知識が必要であり、弁護士や司法書士に代行を依頼するのが一般的です。

(参照:国税庁「No.4205 相続税の申告と納税」/法務省「相続登記の申請義務化特設ページ」)

夫婦間売買によって名義変更する場合

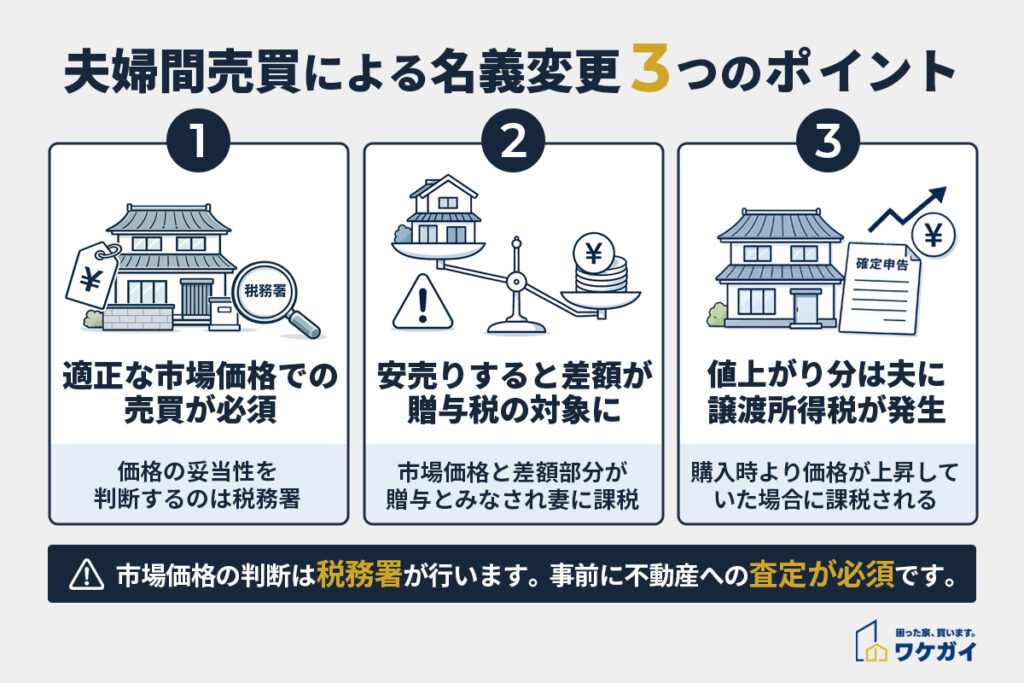

夫から妻に家を売却する場合、所有権移転登記を行って名義を変更します。

夫婦間でも不動産売買は可能であり、適切な市場価格で売却すれば贈与税の課税対象にはなりません。ただし、適切な市場価格かどうかを判断するのは税務署であり、夫婦や不動産会社ではありません。

税務署に市場価格より安い売買を行ったと判断された場合、売買価格と市場価格の差額部分が贈与とみなされ、妻に贈与税が課されます。

また、購入時から家の価格が上昇して譲渡所得が発生した場合は、夫に譲渡所得税が課されます。

共有名義の持分を妻へ移転する場合

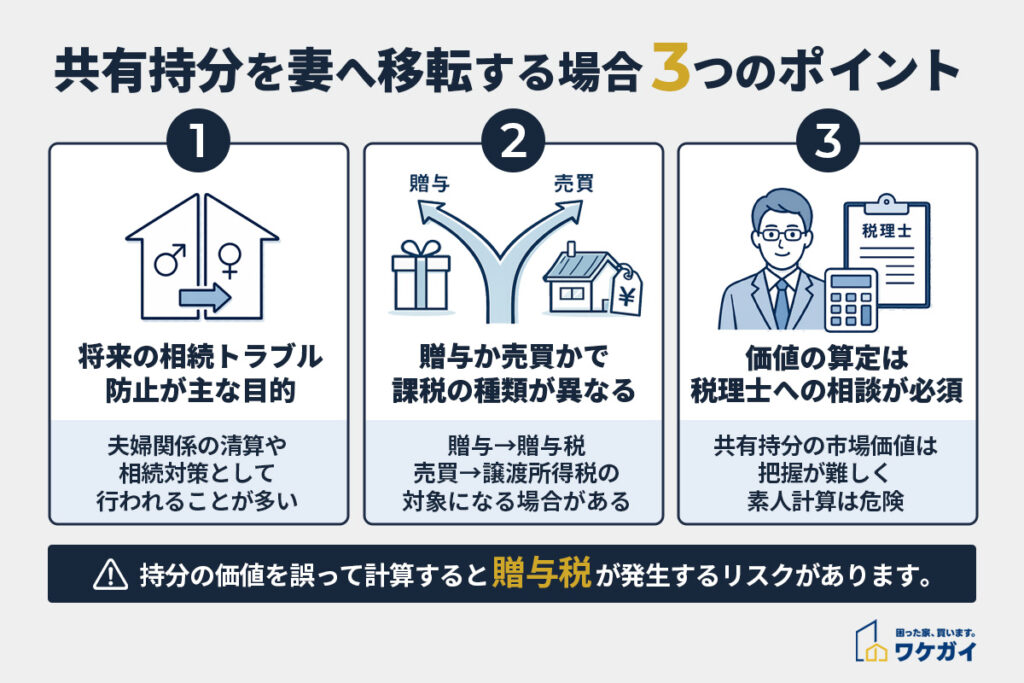

夫婦共有名義の家の持分を妻に移転する場合、持分移転の登記(所有権移転登記)を行います。

夫から妻への共有持分の移転は、将来の夫婦関係の清算や相続トラブルのために行うのが一般的です。

共有持分には財産的な価値があり、贈与や売買などの対象となります。贈与であれば贈与税の課税対象、売買であれば譲渡所得税の課税対象になる場合があるため注意が必要です。

特に、共有持分は正確な市場価値の把握が難しく、不動産の知識がない人が価値を計算するのはやめておいたほうがよいでしょう。計算を間違えると贈与税が課される恐れがあるため、税理士に相談したうえ手続きを進めましょう。

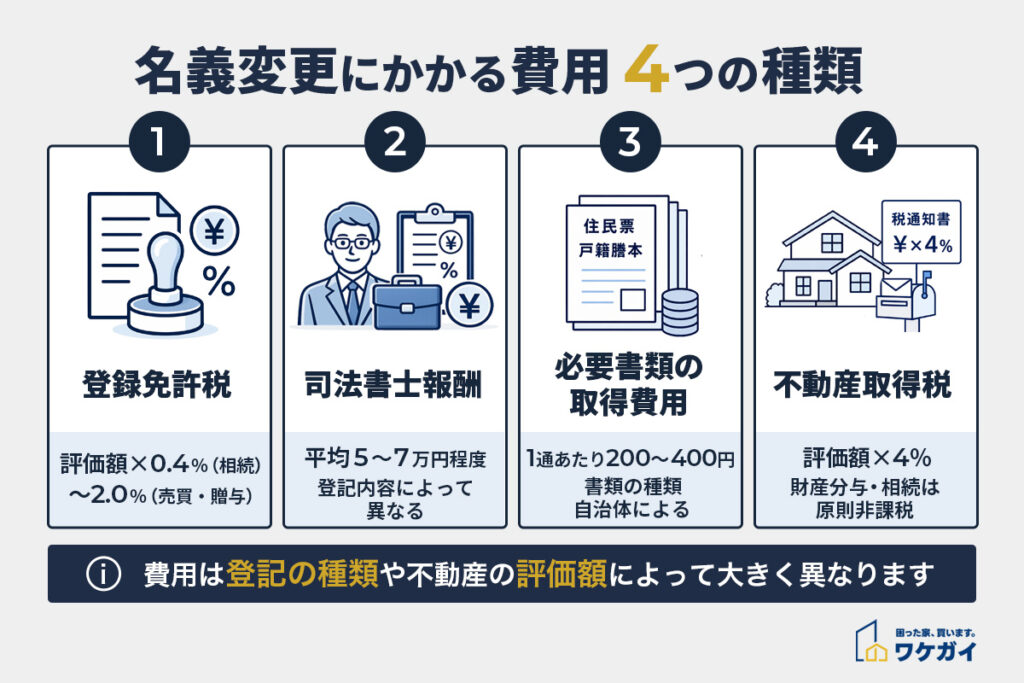

夫から妻への家の名義変更にかかる費用

| 税金・費用名 | 概要 |

| 登録免許税 | 登記申請時に課される税金 |

| 司法書士報酬 | 登記を司法書士に依頼したときにかかる費用 |

| 必要書類の取得費用 | 登記申請に必要な書類の取得費用 |

| 不動産取得税 | 贈与や売買など不動産を取得した人に課される税金 |

夫から妻へ家の名義変更が必要になるケースの解説では、主な税金に焦点を当てて解説しました。

しかし、課される税金は1つではなく、登録免許税や不動産取得税などの納付も必要な場合もあります。また、税金以外にも費用がかかるため、手続きを進める前には諸費用を把握しておきましょう。

登録免許税

登録免許税は、登記を申請する際に法務局に納付する税金です。

相続登記、所有権移転登記のいずれの場合も納付が必要となります。登録免許税の課税額は固定資産税評価額に、次の税率を乗じて計算します。

| 取引内容 | 税率 |

| 相続登記 | 1,000分の4(0.4%) |

| 所有権移転登記 | 1,000分の20(2.0%) |

なお、登録免許税には軽減税率があり、個人が住宅用家屋を購入して自宅として居住した場合は税率が下がるといった措置が設けられています。適用される税率によって、登録免許税額が大幅に変わるため、正確な納付額を知りたい場合は司法書士に確認しましょう。

(参照:国税庁「No.7191 登録免許税の税額表」)

司法書士報酬

司法書士報酬は、登記申請を代行してもらう際に支払う費用です。

相続登記や所有権移転登記は自身でも申請できますが、法律の知識がない場合は司法書士に依頼するのが一般的です。報酬額は登記内容によって異なるため、目安や相場が知りたい人は、次の表を参考にしてみてください。

| 登記の内容 | 平均報酬額 |

| 所有権移転登記(贈与) | 53,902円 |

| 所有権移転登記(売買) | 56,678円 |

| 相続登記 | 74,888円 ※ |

※遺産分割協議や相続関係説明図の作成を含む費用目安

なお、司法書士報酬は依頼する司法書士によって異なるため、少しでも費用を抑えたい場合は複数の司法書士事務所から見積もりを取得しましょう。

(参照:日本司法書士会連合会「報酬に関するアンケート」)

必要書類の取得費用

法務局に登記申請するときには添付が必要な書類があり、取得に費用がかかります。

例えば、売買で家の名義を夫から妻に変更する場合、所有権移転登記申請時に次の書類が必要です。

| 取得する人 | 書類名 | 取得費の目安 | 取得先 |

| 買主 | 住民票 | 200円/通 | 住民登録している自治体 |

| 印鑑証明書 (融資を受ける場合) | 300円/通 | ||

| 売主 | 固定資産税評価証明 | 200円/通 | 売却不動産の住所を管轄する自治体 |

| 印鑑証明書 | 300円/通 | 住民登録している自治体 | |

| 住民票 (住所氏名変更登記が必要な場合) | 200円/通 |

※取得費は自治体によって異なります。

登記申請に必要な書類の取得費は、おおよそ1通につき200円から400円です。1通あたりの金額は少額であるものの、相続人が多い場合の相続登記のように取得費用が数千円以上かかる場合もあります。

不動産取得税

不動産取得税は、不動産を贈与や売買などで取得した人に課される税金です。

夫から妻に名義が変わってから、半年後くらいに自治体から納税通知書が届きます。

不動産取得税額は固定資産税評価額に4%を乗じて計算しますが、税率4%は通常税率であり、登録免許税と同様に軽減措置が設けられている点には注意が必要です。また、不動産取得税の軽減措置の計算は複雑であるため、不動産会社や司法書士に正確な税額を計算してもらいましょう。

なお、離婚時の財産分与や相続で夫から妻に名義を変更しても、原則として不動産取得税は課されません。

(参照:総務省「不動産取得税」)

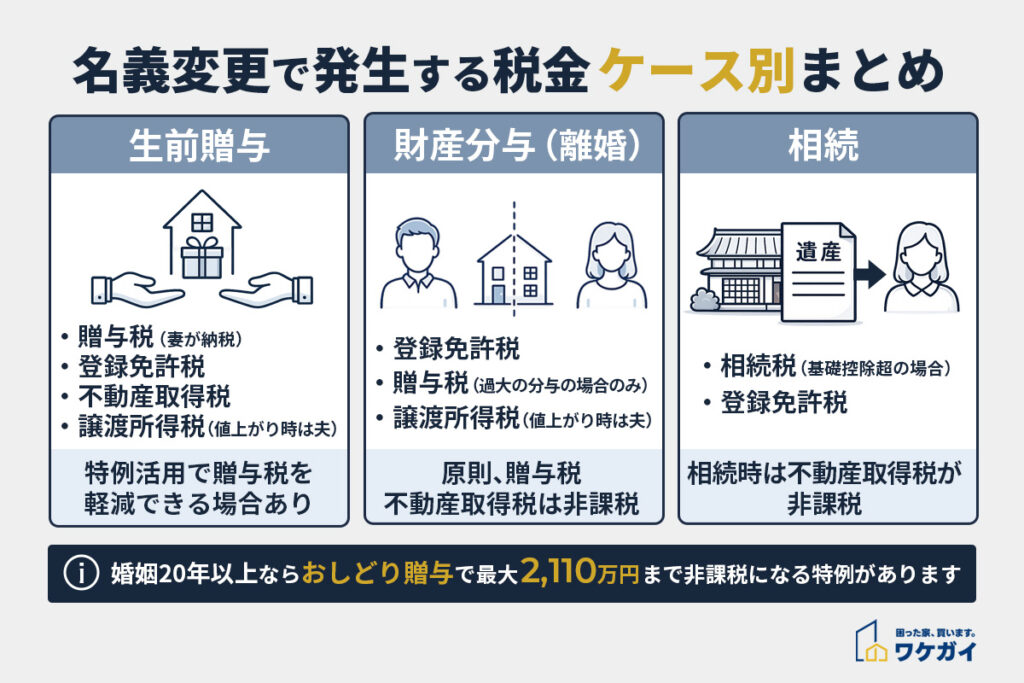

夫から妻への名義変更で発生する税金

夫から妻への名義変更で発生する税金は多く、どれが課税対象なのか理解するのは難しいものです。そこで、ここからは次のようにケースごとに、課される税金をまとめて紹介します。

- 贈与による名義変更でかかる税金一覧

- 離婚(財産分与)による名義変更でかかる税金

- 相続による名義変更でかかる税金

- 結婚20年以上の夫婦はおしどり贈与の特例がある

また、ケースごとの税金一覧のほかにも、贈与時の特例もあわせて紹介します。贈与税を節税したい人は、内容を参考にして特例が利用できるかどうか確認してみてください。

贈与による名義変更でかかる税金一覧

| 税金名 | 概要 |

| 贈与税 | 年間110万円を超える財産を受け取る妻が納税する |

| 登録免許税 | 所有権移転登記を申請する人が納税する |

| 不動産取得税 | 不動産を取得する人である妻が納税する |

| 譲渡所得税 | 譲渡所得が発生する場合に夫が納税する |

夫から妻へ無償で家を贈与する場合、贈与税が課される可能性があります。贈与税の基礎控除は年間110万円であり、家の価値は110万円を超えるのが一般的だからです。ただし、特例を活用すれば110万円を超える家を無償で受け取っても課税されないケースもあります。

また、贈与を受けるときには所有権移転登記に伴う登録免許税が課され、不動産を取得した事実に対して不動産取得税が課されます。

一方、家の価値が購入時よりも高くなった場合、夫に譲渡所得税が課される可能性がある点にも注意が必要です。

離婚(財産分与)による名義変更でかかる税金

| 税金名 | 概要 |

| 登録免許税 | 所有権移転登記を申請する人が納税する |

| 贈与税 | 明らかに妻の受け取った財産が多い場合に妻に課税される |

| 譲渡所得税 | 譲渡所得が発生する場合夫が納税する |

離婚による財産分与で家を受け取った場合、原則として贈与税は課されません。贈与税が課されるのは、財産分与の内容が通常の市場価値よりも受け取った財産が多いと判断される場合です。

また、財産を受け取った場合、所有権移転登記をする必要があり、登録免許税が課されます。さらに、家の価値が購入時よりも高くなった場合、夫が譲渡所得税の納税義務者になる可能性があります。

相続による名義変更でかかる税金

| 税金名 | 概要 |

| 相続税 | 基礎控除を超える財産を相続した場合に相続人が納税する |

| 登録免許税 | 相続登記を申請する人が納税する |

相続税は、以下の式で計算した基礎控除を超える財産を相続したときに相続人が納税します。

| 基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数 |

例えば、法定相続人が4人いた場合、基礎控除は5,400万円となります。

また、相続した家の名義を自分に変更する際には、相続登記に伴う登録免許税の納付が必要です。なお、相続時、不動産取得税は課税されません。

(参照:国税庁「No.4152 相続税の計算」)

結婚20年以上の夫婦はおしどり贈与の特例がある

贈与税は年間110万円の基礎控除を超えると課される税金ですが、結婚20年以上の夫婦は特例を活用できれば控除額が大幅に増加します。

通称「おしどり贈与の特例」と呼ばれる特例であり、以下の条件を満たす夫婦が利用できます。

| 項目 | 内容 |

| 婚姻期間 | 20年以上 |

| 対象財産 | 居住用不動産または居住用不動産を購入するための資金 |

| 控除額 | 2,000万円 |

| 居住要件 | 贈与を受けた年の翌年3月15日までに贈与を受けた家に住むこと |

| 適用回数 | 一生に一度だけ |

おしどり贈与の特例は基礎控除と合算でき、2,110万円までの財産を贈与されても贈与税は課税されません。

贈与税を大幅に節税できる制度ですが、適用を受けるには複数の条件を満たす必要があるため、おしどり贈与の特例を利用できるかどうかは税理士や税務署に確認しましょう。

(参照:国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」)

【ケース別】夫から妻へ家の名義変更する手続き

夫から妻へ家の名義を変更する手続きは、ケースごとに異なります。それぞれのケースで手続きの流れが変わるため、自身が名義変更する目的にあわせた内容を理解することが大切です。

ここからは、以下のようにケースごとに分けて手続きの流れを紹介します。

- 生前贈与による名義変更の流れ

- 離婚による財産分与の流れ

- 相続による名義変更の流れ

- 夫婦間売買による名義変更の流れ

それでは、手続きの内容を詳しく解説します。

生前贈与による名義変更の流れ

- 贈与する財産を夫婦間で決める

- 夫婦間で贈与契約を締結する

- 贈与する財産の名義を変更する

- 各種税金を納付する

生前贈与を行う際は、まず贈与する財産の範囲を決めてから贈与契約を締結します。口頭でも契約自体は有効ですが、後のトラブルを防止したり、税務署に提出する書類として利用したりするためにも契約書を作成しましょう。

贈与契約を締結した後は、契約書の内容に従って名義を変更し、贈与税や登録免許税、不動産取得税などを納付します。

離婚による財産分与の流れ

- 財産となるものをリストアップする

- 財産分与の分与額を計算する

- 離婚協議書を作成し財産分与の方法を記載する

- 財産分与を行う

- 受け取った財産の名義を変更する

- 各種税金を納付する

離婚による財産分与を進める場合、財産の範囲や価値を正確に把握し、離婚協議書にその把握した内容を詳細に記載します。財産分与はトラブルに発展しやすいため、夫婦間で書面を作成するのではなく、公証人役場で公正証書として残したほうがよいでしょう。

離婚協議書を作成した後は、書類の内容どおりに財産を分けて名義を変更します。その後、登録免許税や不動産取得税などを納付します。

相続による名義変更の流れ

- 遺言書の有無を確認する

- 相続財産の価値や相続人の数を確定する

- 遺産分割協議書を作成する

- 遺産を分割して相続財産の名義を変更する

- 各種税金を納付する

相続による名義変更を行う際は、まず遺言書があるかどうかを調べます。遺言書が発見された場合、その遺言書の内容に沿って財産を分けるのが一般的だからです。

遺言書が発見できなかったときは、相続人全員で遺産分割協議書を作成します。協議書を作成したら、その内容どおりに財産を分けて名義変更します。

なお、相続税の納付や相続登記の申請には期限があり、遅れると罰則の対象となるため注意が必要です。相続による家の名義変更は、他のケースと比べて手続きも複雑であるため、司法書士や弁護士に依頼して相続を進めましょう。

夫婦間売買による名義変更の流れ

- 売買する不動産の価値を調べる

- 夫婦間で売買契約を締結する

- 購入代金を支払い名義を変更する

- 各種税金を納付する

夫婦間売買に伴う名義変更をする際には、売買する不動産の価値を調べます。通常の相場よりも安い価格で売買すると贈与税が課されるため、余計な納税を防ぐのに必須の作業です。

なお、自宅に住宅ローンが残っている場合、残額以上で売買する必要があります。住宅ローンの残額以下での売買は、原則として金融機関の許可が降りず、手続きを進められません。まだ住宅ローンが残っている場合は、金融機関に相談しながら名義変更の手続きを行いましょう。

夫から妻へ家の名義変更する前に確認したい注意点

スムーズに夫から妻へ家の名義を変更するには、以下の手続きに関する注意点を理解する必要があります。

- 名義変更後に固定資産税の納税義務者が変わる

- 火災保険・地震保険の契約変更が必要になる

- 住宅ローン控除への影響

- 将来の相続対策として本当に有利か確認する

- 贈与より相続のほうが有利なケースもある

注意点を理解しないまま進めると、夫婦間でトラブルになったり、想定よりも納税額が高くなったりする可能性があります。

それでは、各注意点について解説します。

名義変更後に固定資産税の納税義務者が変わる

家の名義を変更すると、固定資産税の納税義務者が夫から妻に変わります。

固定資産税は、1月1日時点の所有者に課税される税金です。所有権移転登記や相続登記を行うと法務局から自治体に情報が伝わり、自動的に納税義務者が夫から妻になります。

固定資産税の税額は建物の構造や築年数、土地の広さなどで変わり、名義変更する家によっては年間数十万円になる場合があります。名義変更後に固定資産税を滞納しないよう、事前に夫婦間で税額を共有することが大切です。

火災保険・地震保険の契約変更が必要になる

夫から妻に家の名義を変更した際には、火災保険や地震保険の契約内容を変更しましょう。

火災保険や地震保険が適用された場合、建物の名義人に保険金が支払われるのが一般的です。そのため、契約内容の変更を行わないと、保険会社に登録された建物の名義人が夫のままになり、保険金が夫に振り込まれる可能性があります。

また、夫に保険金が支払われないとしても、契約内容を変更していないと妻の本人確認や登録手続きなどが必要となり、スムーズに保険金を受け取れません。火災や地震発生時には、早急に建物を補修しなければならない場合もあるため、保険金をすぐに受け取れないのは大きなデメリットです。

保険金をスムーズに受け取るためにも、名義変更と同時に火災保険や地震保険の契約内容も変更しましょう。

住宅ローン控除への影響

夫が住宅ローン控除を利用しているときに妻に名義を変更すると、所得税控除が受けられなくなります。

住宅ローン控除の適用要件の一つに、住宅の取得が「生計を一にする親族」からの取得ではないことがあるためです。また、そもそも住宅ローンの借入先である金融機関は、ローン残高があるときの贈与や残高以下での売却は認めてくれません。

住宅ローン控除を利用している際の贈与や売買は所得税控除による節税がなくなる点を考慮しつつ、金融機関と相談しながら手続きをすることが大切です。

(参照:国税庁「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」)

将来の相続対策として本当に有利か確認する

生前贈与を利用し、夫から妻に家の名義変更する際は、本当に相続税対策になるのかを税理士に確認しましょう。

何も考えずに生前贈与すると、贈与税や不動産取得税が課されてしまい、かえって税負担が増える可能性があるため注意が必要です。

また、将来的に妻が死亡した際には、子どもへの二次相続が発生してしまい、法定相続人が少なくなった状態で財産を引き継ぐ必要があります。基礎控除が少なくなるため、相続税が発生する可能性が高くなり、税負担の増大を招く要因となります。

相続対策は法律と税金の知識が必要であるため、生前贈与が本当に節税になるのか専門家にシミュレーションしてもらいましょう。

贈与より相続のほうが有利なケースもある

生前贈与は相続対策とは逆効果になる可能性があるものの、適切な判断を行えば、相続よりも節税につながるケースもあります。

例えば、小規模宅地の特例が適用され、名義を変更する家の敷地の相続税評価を大幅に圧縮できる場合です。小規模宅地等の特例とは、相続する土地の評価額が最大で80%減額される特例です。

生前贈与で名義変更したほうが節税できるとは限らないため、どちらの税額が少なくなるか十分に検討しましょう。

(参照:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」)

夫から妻への家の名義変更に関するよくある質問

夫から妻に家の名義を変更する際に、特に疑問に感じやすいこと、悩みやすいことに対する回答を挙げていきます。

- 住宅ローンが残っている家を妻名義に変更できる?

- 住宅ローンが残っていても名義変更できる?

- 共有名義から妻単独名義にできる?

- 夫が認知症になった場合でも妻へ名義変更できる?

- 夫死亡後はいつまでに名義変更が必要?

- 名義変更は自分でできる?司法書士へ依頼すべき?

- 家の名義変更をしないとどうなる?

- 名義変更にどれくらいの期間がかかる?

それでは、各項目の内容とその回答を紹介します。

住宅ローンが残っている家を妻名義に変更できる?

住宅ローンが残っている家を妻名義に変更できるのは、ローン残高を上回る金額で売買したとき、借入者が死亡して家を相続するときです。

ローン残高を下回る金額で売買する場合や住宅ローンが残ったまま生前贈与する際は、金融機関から許可を得なければなりません。特別な事情がなければ許可は得られないため、名義変更の目的によっては家を妻名義に変更できない場合があります。

金融機関の許可を得ずに名義を変更すると、ローン残高の一括返済を求められる場合もあるため独断で手続きを進めないようにしましょう。

住宅ローンが残っていても名義変更できる?

住宅ローンが残っていても名義変更できる場合があります。

妻に安定した収入があり、金融機関がローン残高を返済できると判断した場合、夫から妻に債務者を変更してくれるケースもあります。

ただし、このケースは非常にまれであり、簡単に金融機関は了承してくれません。金融機関にとっては、手続きが増えるだけであるうえ、本当に妻が住宅ローンを完済してくれるのか分からないからです。

住宅ローンが残っている場合は、家を売却して現金を妻に渡す、一括返済して全額返済してから贈与するなどの方法を検討しましょう。

共有名義から妻単独名義にできる?

共有名義を妻単独の名義に変更できます。

夫が家の共有持分を妻に生前贈与したり、売却したりすれば妻の単独名義になります。

ただし、共有持分移転の方法により、課される税金の種類や税額が変わるため注意が必要です。どの税金がかかるのか、税額はいくらになるのか確認したうえで、夫の共有持分を妻に移転させましょう。

夫が認知症になった場合でも妻へ名義変更できる?

夫が認知症になった場合は、特別な手続きを経れば妻へ名義変更できます。

認知症になった人の不動産の名義を変更するには、家庭裁判所に成年後見人の選任の申し立てをする必要があります。ただし、成年後見人が選任されても自由に名義を変更できるわけではなく、家庭裁判所の許可を受けなければなりません。

成年後見人を選任するには費用も時間もかかり、自由に夫の財産を処分できないため、これらのデメリットを理解したうえで手続きを進めましょう。

(参照:最高裁判所「成年後見制度(後見・保佐・補助)の概要を知りたい方へ」)

夫死亡後はいつまでに名義変更が必要?

夫死亡後の名義変更は、相続による所有権の取得を知った日から3年以内に行わなければなりません。

相続登記は遺言書の探索や遺産分割協議書の作成など多くの手続きを経てから行うものであり、すぐに申請できないため、3年以内という期間は決して長くありません。

なお、相続による名義変更の期限は法律に明記されており、違反すると10万円以下の過料が課される場合があるため早めに手続きを進めましょう。

(参照:e-Gov「不動産登記法」)

名義変更は自分でできる?司法書士へ依頼すべき?

名義変更は自分でもできますが、司法書士へ依頼するのが一般的です。

所有権移転登記や相続登記をするには、申請書の作成や添付書類の収集が必要であり、専門的な知識がないとスムーズに手続きが進みません。

特に、相続や共有持分の移転などの手続きが複雑なケースの場合、司法書士に依頼したほうが確実です。

家の名義変更をしないとどうなる?

家の名義変更を登記しなかった場合、建物の所有者が誰なのか第三者に証明できません。

登記して所有権を公に示さないと、大きなトラブルに発展する恐れがあります。例えば、夫が妻に売却したにもかかわらず、夫婦が登記を怠ったとします。登記をせずに放置した間に夫が妻の所有物だと知らない第三者に売り、この第三者が所有権移転登記をすると、妻は家を取り戻せなくなる可能性があるため注意が必要です。

登記を放置すると問題が発生する可能性があるため、名義変更と同時に行うようにしましょう。

名義変更にどれくらいの期間がかかる?

所有権移転登記や相続登記などの名義変更申請は、提出した書類の内容に問題がなければ10〜14日で完了します。

登記が完了すると、法務局から登記識別情報通知と登記完了証が発行されます。登記識別情報通知とは、従来の登記済権利証と同じ役割を果たす大切な書類です。

今後、妻が夫から引き継いだ家を売却、贈与する際に必要になるため、厳重に保管しておきましょう。

まとめ|夫から妻への家の名義変更はケースによって費用・税金が大きく異なる

夫から妻への家の名義変更は、ケースによって費用・税金が大きく異なります。

特に、贈与税・相続税・譲渡所得税が発生する場合、名義変更する家によって大幅に変動し、数百万円〜数千万円課税される場合もあります。また、名義変更は住宅ローン控除や相続税対策などにも影響を与えるため、さまざまな要素を考慮しつつ家の名義を変更しなければなりません。

すべてを考慮しつつ名義を変更するのは難しく、司法書士や税理士、弁護士などに相談しつつ進めるのが一般的です。トラブルを防ぎつつ、夫から妻へ家の名義を変更できるよう、必ず専門家に相談して進めましょう。