について今すぐご相談できます。![]()

![]()

お電話する

住宅購入後に予期せぬ欠陥や不具合が見つかるケースでは、高額な補修費用の発生や、売主の倒産により補修が受けられないといった問題が起こります。

その際に重要な役割を果たすのが瑕疵保険です。瑕疵保険とは、住宅の構造上の欠陥や防水性能の不具合などに対して補修費用を補償する制度。特に中古住宅の取引では、目に見えない不具合への不安を解消する重要な手段となっています。

本記事では、瑕疵保険の種類や加入手続き、保険金請求の流れまで、住宅購入時に知っておくべき知識を詳しく解説します。

瑕疵保険とは

住宅取引において「瑕疵」という言葉を耳にしたことはあるでしょうか。

瑕疵とは本来あるべき性能や品質を持っていない状態を指します。住宅における「瑕疵保険」は、構造上の重大な欠陥や不具合に対して補修費用などを補償する保険制度です。

国土交通大臣が指定した住宅専門の保険会社が提供しており、新築・中古を問わず、建築士による検査に合格することで加入できます。

瑕疵保険が必要な理由

住宅の購入は人生における最大の買い物です。

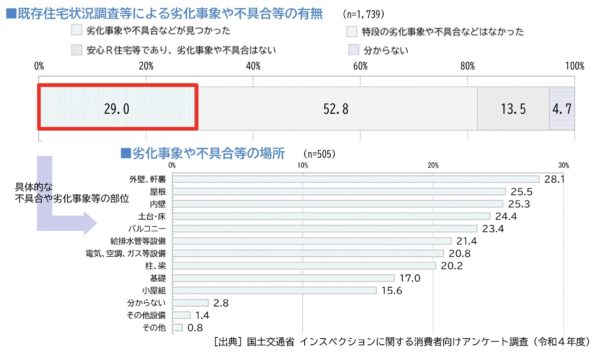

特に中古住宅では、購入後に予期せぬ不具合が見つかるリスクと隣り合わせです。実際に、国土交通省の調査によると中古住宅の29%の調査対象の物件で劣化や不具合が見つかっています。

(出典:国土交通省「既存住宅状況調査、既存住宅瑕疵保険関係資料」)

新築住宅の場合、2007年に制定された住宅瑕疵担保履行法により、売主に瑕疵保険への加入か保証金の供託が義務付けられています。これは2005年に発生した構造計算書偽装問題がきっかけとなり、買主保護の観点から制度化されました。

(参考:e-Gov 法令検索「特定住宅瑕疵担保責任の履行の確保等に関する法律」)

一方、中古住宅の場合は任意加入ですが、建物の状態を第三者機関が検査することで、購入後の不安を軽減する役割を担っています。

瑕疵保険の対象となる部分

瑕疵保険が対象とするのは、住宅の根幹を支える重要な箇所に限られています。具体的には、構造耐力上主要な部分と雨水の浸入を防止する部分が該当します。

構造耐力上主要な部分には、基礎や柱、床、屋根などの建物の骨格となる部分が含まれます。一方、雨水の浸入を防止する部分としては、屋根材や外壁材などが対象となります。

これらの部分に不具合が生じると、住宅の安全性や居住性に重大な影響を及ぼす可能性があるためです。

ただし、給排水管路や給排水設備、電気・ガス設備については、保険会社によってはオプションとして追加できる場合もあるため、加入時に確認することをおすすめします。

瑕疵保険の種類

住宅に関連する瑕疵保険には、住宅の状態や工事内容によって異なる種類が用意されています。具体的には、次のとおり。

- 新築住宅の瑕疵保険

- 中古住宅の瑕疵保険

- リフォーム瑕疵保険

- 大規模修繕工事瑕疵保険

それぞれ個別にみていきましょう。

新築住宅の瑕疵保険

新築住宅の瑕疵保険は、正式名称を「住宅瑕疵担保責任保険」といい、建設業者や宅建業者による加入が法律で定められています。

保証期間は引き渡しから10年間で、保険金の支払い限度額は一般的に2,000万円です。マンションの場合は1住戸あたりの限度額となります。

この保険の特徴的な点は、工事中から保険会社による検査が実施されること。基礎工事や躯体工事の完了時など、建築の重要な段階で専門家による現場検査が行われ、品質が確認されます。

検査に合格して初めて保険証券が発行される仕組みとなっているため、住宅の品質確保にも一役買っています。

中古住宅の瑕疵保険

中古住宅向けの「既存住宅売買瑕疵保険」は任意加入が基本です。ただし、1981年6月以降に建築確認を受けた新耐震基準に適合している住宅、もしくは耐震基準適合証明書を取得した住宅が対象となります。

保証期間は1年または5年を選択でき、保険金額は500万円か1,000万円に設定されています。

この保険は、売主が宅建業者の場合と個人の場合で加入方法が異なります。宅建業者が売主の場合は業者自身が、個人間売買の場合は検査機関が保険に加入する形となります。

近年では、仲介会社による保証サービスと組み合わせた新しい保険商品も登場しています。

リフォーム瑕疵保険

リフォーム工事を対象とした瑕疵保険は、工事を請け負う事業者が加入します。保証期間は工事内容によって異なり、構造部分は5年間、その他の部分は1年間が一般的です。保険料は工事金額に応じて設定され、検査料と合わせて6~15万円程度となります。

なお、この保険に加入できるのは保険法人に登録された事業者に限られます。そのため、リフォームを検討する際は、事業者の保険加入資格の有無を確認することが大切です。

大規模修繕工事瑕疵保険

「大規模修繕工事瑕疵保険」は、主にマンションの大規模修繕工事を対象とした保険制度です。保証期間は工事箇所によって異なり、防水工事は10年、外壁工事は5年、手すりなどの鉄部は2年といった具合に設定されています。

管理組合にとって大規模修繕は大きな投資となるため、工事の品質を担保する意味でも重要な役割を果たしています。

この保険も工事を行う施工会社が加入するため、一般の方が直接加入することはありません。ただし、大規模修繕工事の業者選定時には、保険加入の可否を確認しましょう。

瑕疵保険のメリット

瑕疵保険は住宅取引における重要なセーフティネットです。一般の方にとってはコストがかかるものと捉えられがちですが、住宅購入後の大きな安心につながる制度といえます

それを踏まえると、瑕疵保険には以下のようなメリットがあるといえます。

- 住宅の品質を保証できる

- 安心して売買取引ができる

- 事業者の倒産リスクに備えられる

それぞれ個別にみていきましょう。

住宅の品質を保証できる

瑕疵保険の最大の特徴は、加入時に専門家による建物検査が実施されることです。この検査では、構造耐力上の主要な部分や防水性能など、住宅の重要な箇所について専門家の目で徹底的にチェックされます。

例えば、中古住宅の場合、屋根からの雨漏りが見つかった際の補修費用は400万円程度かかることもあります。

一方、瑕疵保険の保険料は検査料を含めても6~15万円程度です。保険加入時の検査で不具合が見つかれば、売買契約前に補修を求めることもできるため、購入後の予期せぬ支出を防ぐことができます。

安心して売買取引ができる

中古住宅の売買では、売主・買主双方に不安が付きまといます。売主にとっては引き渡し後のトラブルへの懸念が、買主にとっては目に見えない不具合の発見への不安が大きな課題となっています。

瑕疵保険への加入は、売主・買主双方の不安を解消する役割を果たします。売主は引き渡し後の不具合に対して保険でカバーできる安心感を得られ、買主は第三者機関による検査済みという事実から、住宅の品質に対する信頼感を持つことができます。

事業者の倒産リスクに備えられる

住宅業界では、残念ながら事業者の倒産も珍しいことではありません。2005年の構造計算書偽装問題では、多くの購入者が事業者の倒産により、補修費用の負担に苦しむ事態となりました。

(参考:大阪府「構造計算書偽装問題について」)

瑕疵保険は、このような事業者の倒産リスクからも購入者を守ります。通常、瑕疵が見つかった場合は事業者が補修を行い、その費用が保険でカバーされます。

仮に事業者が倒産した場合でも、購入者は保険会社に直接請求することが可能です。保険金は最大1,000万円(新築の場合は2,000万円)まで支払われるため、高額な補修費用も安心といえます。

瑕疵保険の課題

瑕疵保険は住宅取引における重要な保護制度である一方で、次のような課題も抱えています。

- 加入手続きが煩雑になる

- 費用負担が発生する

- 保険対象が限定される

以下より、詳しく解説します。

加入手続きが煩雑になる

瑕疵保険への加入には、専門家による建物検査が必須となります。この検査では建物の劣化状況や構造上の問題点などを細かく調べるため、売主の協力も不可欠です。

特に中古住宅の場合、検査によって不適合箇所が見つかると、保険加入のために補修工事が必要になることも。

売買契約のスケジュールにも影響を与える可能性があります。例えば、検査で不適合となった箇所の補修に時間がかかれば、引き渡し時期を延期せざるを得ない状況も考えられます。

2016年からは買主が引き渡し後に補修を実施できる特約も設けられましたが、手続き自体の手間は依然として課題となっています。

費用負担が発生する

瑕疵保険の保険料は、検査料と合わせて一般的に6~15万円程度が必要です。これに加えて、検査で不適合となった箇所の補修費用も発生する可能性があります。

原則として保険料は売主負担とされていますが、実際の取引では買主と売主で費用を分担するケースも珍しくありません。

中古住宅の売買では、売主が個人の場合、これらの費用負担を避けたいという意向が強く、保険加入に消極的になりがちです。

特に築年数が経過した住宅では、検査後の補修費用が高額になる可能性もあり、売主にとって大きな負担となります。

保険対象が限定される

瑕疵保険の対象となるのは、構造耐力上主要な部分と雨水の浸入を防止する部分に限られます。床鳴りや結露による腐食、外壁の軽微なひび割れなど、日常生活に関わる不具合の多くは保険の対象外となります。

給排水管や電気設備については、オプションで追加できる場合もありますが、追加保険料が必要です。

保証期間にも制限があり、新築住宅の場合は10年、中古住宅の場合は最長でも5年となっています。住宅の寿命を考えると、保証期間終了後の不具合への備えは別途検討する必要があるでしょう。

このように、瑕疵保険は重要な保護制度ではあるものの、全ての不安を解消できる万能な制度ではないことを理解しておく必要があります。

瑕疵保険の加入までの流れ

瑕疵保険への加入は、建物検査から保険証券の受け取りまで、大きく分けて5つのステップを経る必要があります。

- Step1. インスペクション(建物検査)の実施

- Step2. 検査報告書の確認

- Step3. 必要な補修工事の実施

- Step4. 保険申込書類の準備

- Step5. 保険料の支払いと保険証券の受け取り

それぞれ個別にみていきましょう。

Step1. インスペクション(建物検査)の実施

瑕疵保険加入の第一歩は、建物の現状を把握するための検査です。専門の建築士が建物の内外を詳細にチェックしていきます。基礎や柱などの構造部分、屋根や外壁などの防水性能を中心に、建物の状態を細かく調査します。

この検査では、床下や小屋裏も確認するため、それらの点検口が必要となります。点検口がない場合は、検査自体ができず保険加入が難しくなることもあるため、事前に確認しておくことが重要です。

Step2. 検査報告書の確認

検査終了後、建築士から詳細な報告書が提出されます。この報告書には、建物の現状や不具合箇所、補修の必要性などが詳しく記載されています。

建物の写真やチェックリストなども添付され、専門家の目から見た建物の状態を把握することができます。

報告書の内容は売主・買主双方で確認し、特に補修が必要な箇所については、誰がいつまでに対応するのか、具体的な協議を行うことが求められます。

Step3. 必要な補修工事の実施

検査で不適合となった箇所は、保険加入のために補修が必要です。例えば雨漏りや重大なひび割れなどが見つかった場合は、これらを修繕しない限り保険に加入することはできません。

2016年からは、買主が引き渡し後に補修を実施できる特約も設けられました。この特約を利用することで、売買取引をスムーズに進めることが可能となり、買主のニーズに合わせた補修計画を立てることができます。

Step4. 保険申込書類の準備

補修工事が完了したら、保険申込みの準備に入ります。必要書類には建物の図面や建築確認済証の写し、耐震基準適合証明書などが含まれます。

1981年以前に建築された住宅の場合は、耐震診断の結果や耐震改修工事の記録なども求められます。

新耐震基準に適合していることの証明は必須となるため、書類の準備には特に注意が必要です。不明な点がある場合は、保険法人に事前相談することをおすすめします。

Step5. 保険料の支払いと保険証券の受け取り

全ての要件が満たされ、申込みが受理されると、保険料の支払いに進みます。保険料は検査料と合わせて支払うのが一般的で、支払い完了後に保険証券が発行されます。

これらの証券は住宅の品質を証明する重要書類となるため、大切に保管しておく必要があります。将来、万が一の不具合がみつかった際には、この保険証券をもとに保険金の請求手続きを行うことになります。

瑕疵保険金請求の手順

住宅に瑕疵が見つかった場合、適切な手順で保険金を請求することが大切です。そこでここからは、保険金請求から受け取りまでの具体的な流れを解説します。

- 手順1:瑕疵の発見と記録

- 手順2:事業者への補修依頼

- 手順3:保険金請求書類の準備

- 手順4:保険会社への請求と補修工事

- 手順5:保険金の受け取り

それぞれ個別にみていきましょう。

手順1:瑕疵の発見と記録

瑕疵を発見したら、まず詳細な記録を残すことから始めます。発見日時や状況、不具合の様子を写真や動画で撮影し、経過を記録します。

雨漏りであれば雨の降り方や浸水の状況、構造上の不具合であれば、ひび割れの位置や大きさなどを具体的に記録することが重要です。

手順2:事業者への補修依頼

記録を残したら、速やかに売主である事業者に連絡を取ります。事業者は現場を確認し、瑕疵保険の対象となる不具合かどうかを判断します。この段階で事業者が倒産していることが判明した場合は、直接保険会社に連絡することになります。

保険の対象となる瑕疵と判断された場合、事業者は必要な補修方法を検討し、見積もりを作成します。この際、補修内容や工期について、事前に十分な打ち合わせを行うことが望ましいでしょう。

手順3:保険金請求書類の準備

保険金を請求するには、いくつかの書類が必要となります。主な必要書類は以下のとおりです。

- 保険金請求書

- 瑕疵の状況を示す写真

- 修繕見積書

- 工事内容の詳細資料

- 保険証券の写し

特に写真による記録は重要で、不具合の状況が明確にわかるものを用意する必要があります。

手順4:保険会社への請求と補修工事

必要書類が揃ったら、保険会社に請求を行います。保険会社は提出された書類を確認し、保険金支払いの可否を判断します。承認されれば補修工事に着手することができます。

工事中は施工業者と密に連絡を取り、補修の進捗状況を確認します。工事完了後は、不具合が適切に改善されているか、丁寧に確認することが大切です。

手順5:保険金の受け取り

補修工事が完了すると、工事報告書や請求書などの書類を保険会社に提出します。保険会社による内容確認を経て、保険金が支払われます。通常、保険金は事業者に支払われますが、事業者が倒産している場合は、住宅所有者に直接支払われることになります。

支払われる保険金の上限は、新築住宅の場合2,000万円、中古住宅の場合は1,000万円となっています。ただし、実際の補修費用が上限を下回る場合は、実費分のみが支払われます。

「ワケガイ」なら訳あり物件も短期で買取可能!

当社は、さまざまな事情を抱えた物件を買い取るサービス「ワケガイ」を提供しています。

共有持分や再建築不可の土地、空き家やゴミ屋敷など、通常の不動産市場では取引が難しい物件でも、独自の査定方法と豊富な経験を活かして適切な価格での買取を実現します。

とりわけ瑕疵保険が付帯している物件については、保険の継承に関する手続きも含めて丁寧にサポートいたします。

当社の専門スタッフと提携する法務の専門家が連携し、安全・確実な取引を実現します。訳あり物件にお悩みの方は、まずは無料査定からお気軽にご相談ください。

まとめ

瑕疵保険は住宅取引における重要な保護制度ですが、加入にあたっては慎重な検討が必要です。特に中古住宅購入時は、売主との費用負担の協議や、検査結果に基づく補修計画の立案など、複数の課題に向き合うことになります。

ただし、将来的な高額補修費用のリスクを考えれば、この制度を活用する価値は十分にあるでしょう。

住宅購入の検討段階から、物件価格に加えて瑕疵保険の費用も視野に入れた資金計画を立てるのが大切です。また、保険加入の判断材料として、建物の築年数や過去の修繕履歴、周辺相場なども確認しておきましょう。

運営団体 2019年1月29日設立。訳あり不動産の買取を行う不動産会社。相続やペアローンによる共有持分、空き家、再建築不可物件、借地、底地など、権利関係が複雑な不動産を買い取り、法的知識や専門知識を以って、再度市場に流通させている。 訳あり不動産の買取サービス「ワケガイ」、空き家、訳あり不動産CtoCプラットフォーム「空き家のURI・KAI」を展開。 経済界(2022年)、日刊ゲンダイ(2022年)、TBSラジオ「BOOST!」(2023年)、夕刊フジ(2023年)などで訳あり不動産について解説している。2024年度ベストベンチャー100選出。 これまでの買取の経験をもとに、訳あり不動産の解説をする著書『拝啓 売りたいのに家が売れません』(代表取締役 丸岡・著)を2024年5月2日に出版。 |