底地権(そこちけん)は、借地権とセットで出てくることが多いですが、普通の土地との違いや、土地を持っているのに自由に使えないことなど、不明な事が多いものです。

地代収入を得られる一方で、売却価格が低くなりやすく、借地人とトラブルが発生する事もあります。

相続によって底地を取得し、権利関係や評価方法が分からず悩む方もいます。

この記事では、訳あり物件不動産の専門家であるワケガイ編集部が底地権の基礎知識から、借地権との違い、メリット・デメリット、売却相場まで分かりやすく解説します。

について今すぐご相談できます。![]()

![]()

お電話する

目次

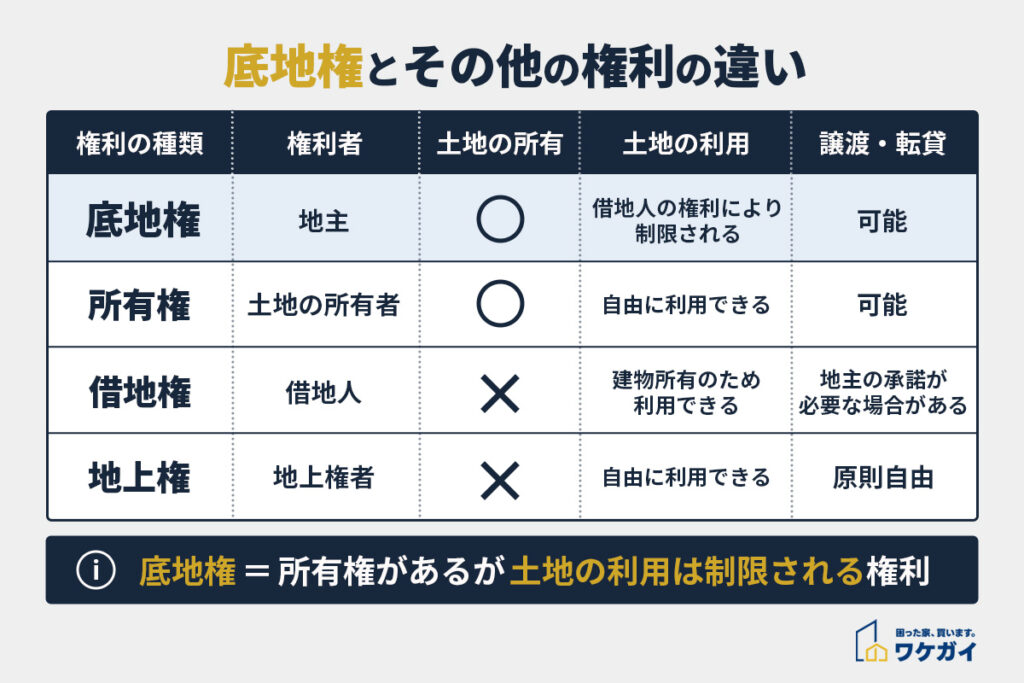

底地権とは土地所有者が持つ権利のこと

底地権とは、借地権が設定された土地について、地主が持つ権利を指します。

底地権については、「土地の所有権はあるものの、利用には一定の制約がある権利」と理解しておくとよいでしょう。

底地権とその他の不動産にまつわる権利との違いは、以下のとおりです。

| 権利者 | 土地の所有 | 土地の利用 | 譲渡・転貸 | |

| 底地権 | 地主 | 〇 | 借地人の権利により制限される | 可能 |

| 所有権 | 土地の所有者 | 〇 | 自由に利用できる | 可能 |

| 借地権 | 借地人 | × | 建物所有のため利用できる | 地主の承諾が必要な場合 がある |

| 地上権 | 地上権者 | × | 自由に利用できる | 原則自由 |

以下より、個別に解説します。

関連記事:底地を所有するメリット・デメリットとは? 売却方法と買い取り相場もあわせて解説

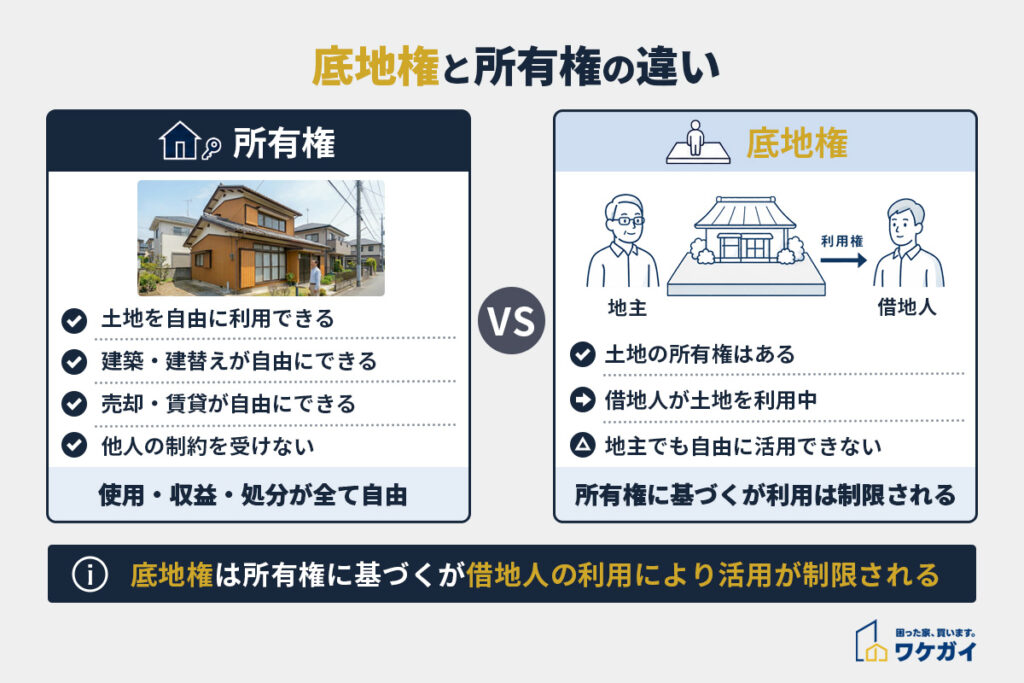

底地権と所有権の違い

所有権とは、土地を自由に使用・収益・処分できる権利をいいます。

<所有権の特徴>

- 土地を自由に利用できる

- 建物の建築や建替えを自由に行える

- 第三者への売却や賃貸も自由にできる

- 土地の利用について他人の権利による制約を受けない

底地権も土地の所有権に基づく権利ですが、借地人が土地を利用しているため、地主であっても自由に活用できない点が大きな違いです。

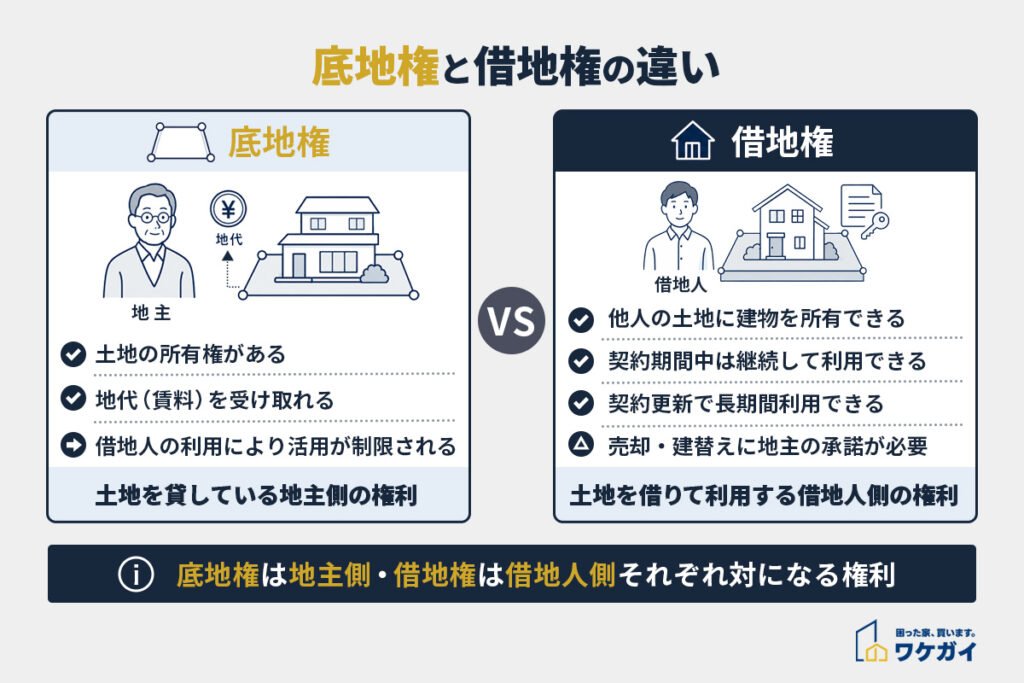

底地権と借地権の違い

借地権とは、建物を所有する目的で他人の土地を借りて利用する権利のことです。

<借地権の特徴>

- 他人の土地に建物を所有できる

- 契約期間中は継続して土地を利用できる

- 契約更新によって長期間利用できることがある

- 売却や建替えには地主の承諾が必要になる場合がある

底地権が「土地を貸している地主側の権利」であるのに対し、借地権は「土地を借りて利用する借地人側の権利」です。

関連記事:借地権付き建物とは?メリット・デメリット、売却方法を詳しく解説

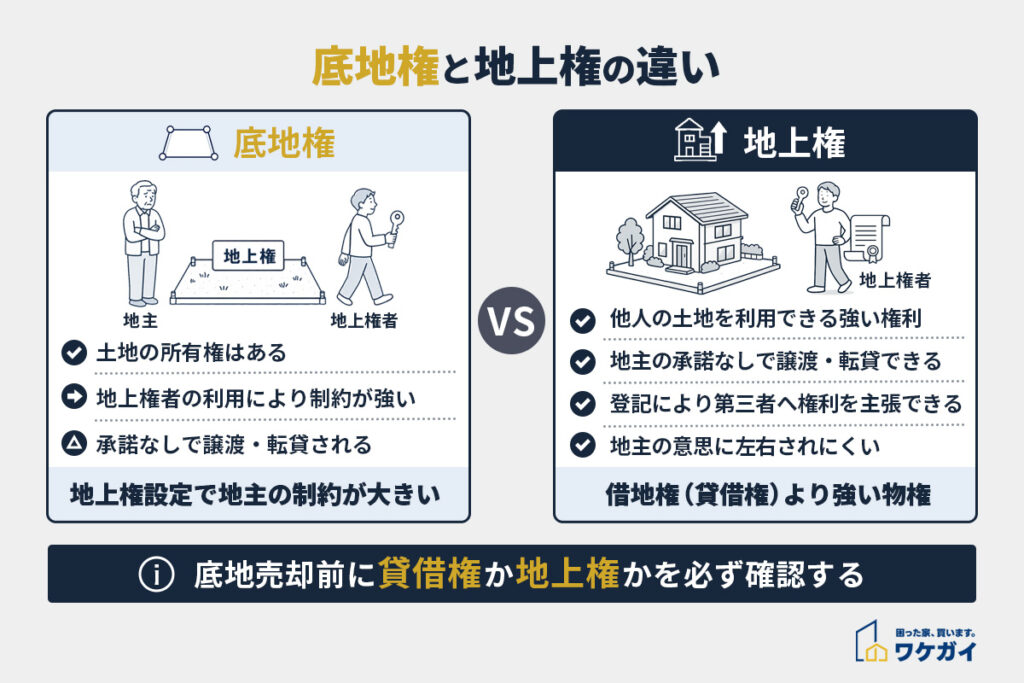

底地権と地上権の違い

地上権とは、他人の土地を使用して建物や工作物、竹木を所有するための物権です。

実務上の借地契約の多くは賃借権ですが、一部では地上権が設定されている土地もあります。

<地上権の特徴>

- 他人の土地を利用できる強い権利である

- 地主の承諾がなくても譲渡や転貸ができる

- 登記によって第三者へ権利を主張できる

- 地主の意思に左右されにくい

地上権が設定されている場合、地主は土地を所有していても利用について大きな制約を受けます。

そのため、底地を売却する際は、借地権の種類が賃借権なのか地上権なのかを確認しておくことが大切です。

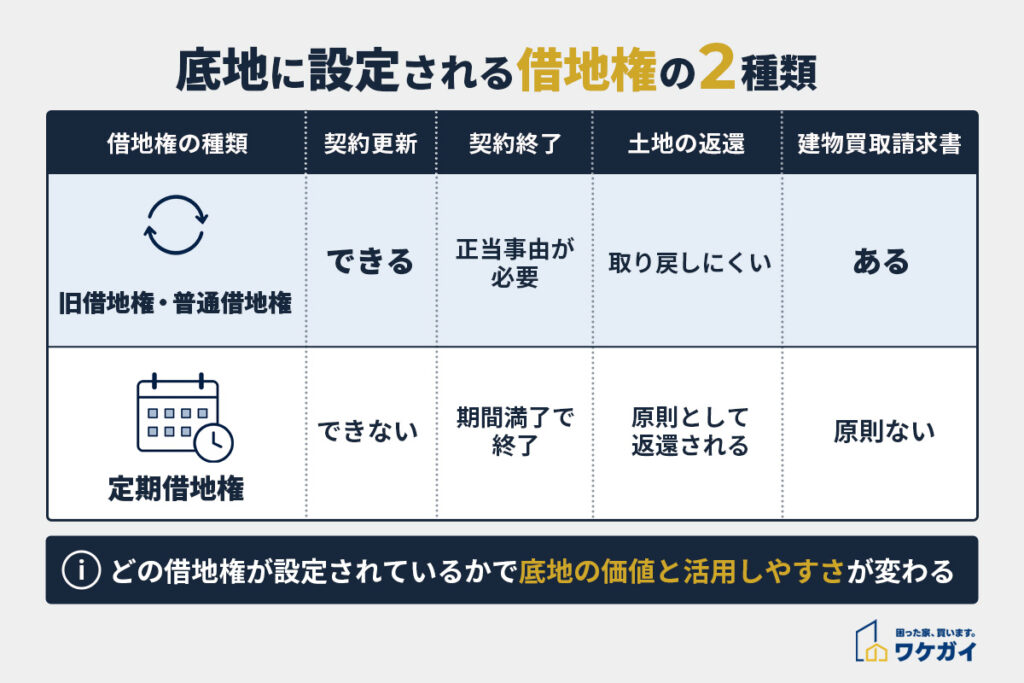

底地に設定される借地権の種類

底地に設定される借地権は、大きく「旧借地権・普通借地権」「定期借地権」の2つに分けられます。

| 借地権の種類 | 契約更新 | 契約終了 | 土地の返還 | 建物買取請求権 |

| 旧借地権・普通借地権が設定された底地 | できる | 正当事由が必要 | 取り戻しにくい | ある |

| 定期借地権が設定された底地 | できない | 期間満了で終了 | 原則として返還される | 原則ない |

底地の価値や活用のしやすさは、どのような借地権が設定されているかによって大きく異なります。

次項より、それぞれの特徴をみていきましょう。

旧借地権や普通借地権が設定された底地

旧借地権や普通借地権は、契約更新が認められている借地権です。一度土地を貸すと、地主が自分の意思だけで契約を終了させることはできません。

契約の更新を拒絶するには、借地借家法上の「正当事由」が必要です。例えば、地主自身が土地を使用する必要性や、借地契約の経緯、土地の利用状況などを踏まえて判断されます。

また、仮に契約終了が認められた場合でも、借地人には建物買取請求権が認められています。そのため、地主は借地上の建物を時価で買い取らなければならないこともあります。

定期借地権が設定された底地

定期借地権は、契約期間が満了すると終了する借地権です。契約更新は認められておらず、借地人は原則として建物を解体し、更地にして土地を返還する必要があります。

定期借地権には、以下の3種類があります。

| 定期借地権の種類 | 主な用途 | 特徴 |

| 一般定期借地権 | 住宅用地など | 契約期間満了後、更地で返還することを前提とする |

| 建物譲渡特約付借地権 | 住宅・事業用建物など | 一定期間後に地主が建物を買い取る特約を付ける |

| 事業用定期借地権 | 店舗・事務所・工場など | 事業用建物の所有を目的とする |

定期借地権が設定された底地は、将来的に土地が返還される時期を見通しやすく、旧借地権や普通借地権と比べて地主側の権利が守られやすい点が特徴です。

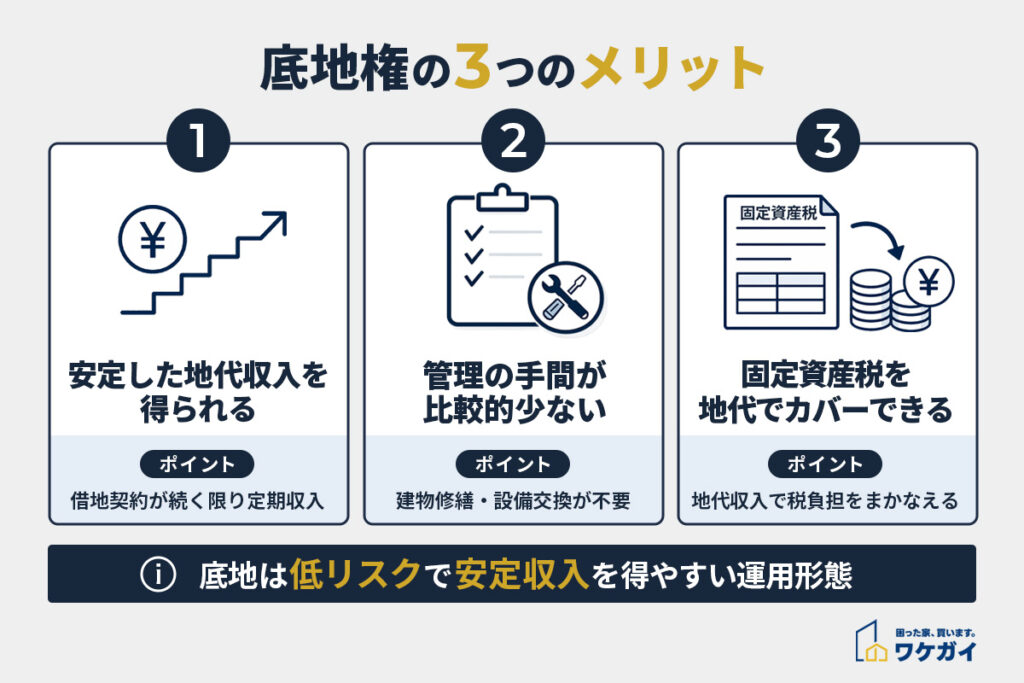

底地権のメリット

底地権には、以下のようなメリットがあります。

- 安定した地代収入を得られる

- 管理の手間が比較的少ない

- 固定資産税の負担を地代でカバーできる

ここからは、上記について個別に解説します。

安定した地代収入を得られる

底地の借地契約が続く限り、定期的な収入を見込めます。賃貸経営と比較するとかかるコストと項目が少ないため、リスクが低く定期的な収益を得られます。

| コスト項目 | 底地(地代収入) | 賃貸経営(アパート・戸建て賃貸) |

| 建物の修繕費 | × 原則不要 | ○ 必要 |

| 建物の大規模修繕 | × 不要 | ○ 必要 |

| 入居者募集費 | × 不要 | ○ 必要 |

| 管理会社への委託料 | △ 必要に応じて | ○ 必要 |

| 空室による収入減 | × なし | ○ あり |

| 家賃滞納対応 | × 不要 | ○ 必要 |

| 原状回復費 | × 不要 | ○ 必要 |

| 設備交換費 | × 不要 | ○ 必要 |

| 固定資産税・都市計画税 | ○ 土地のみ | ○ 土地・建物 |

| 火災保険 | △ 建物がなければ不要 | ○ 必要 |

| 災害による建物修繕 | × 不要 | ○ 必要 |

地代の金額や税額は物件によって異なりますが、借地契約が続く限り、地代収入を見込みやすい点が底地のメリットです。

管理の手間が比較的少ない

底地は、建物の修繕や設備の交換、入居者対応などを地主が行う必要がないため、管理の手間が比較的少ないのが特徴です。

地主が行う主な管理は、以下のようなものに限られます。

- 地代の受領や未払い時の対応

- 契約更新時の手続き

- 名義変更や譲渡時の承諾対応

- 固定資産税・都市計画税の納付

- 借地人との連絡や契約内容の確認

もちろん、契約更新や地代の見直しなどで借地人とやり取りすることはありますが、アパート経営のように建物管理をしたくない人に向いています。

固定資産税の負担を地代でカバーできる

底地は固定資産税や都市計画税の負担がありますが、地代収入によって税負担をまかなえるケースが多くあります。

固定資産税・都市計画税の税率は、以下のとおりです。

| 税目 | 税率 |

| 固定資産税 | 1.4% |

| 都市計画税 | 最大0.3% |

(参考:総務省「固定資産税」)

例えば、固定資産税評価額が1,000万円の底地の場合、年間の税額の目安は以下のようになります。

| 項目 | 金額(例) |

| 固定資産税評価額 | 1,000万円 |

| 固定資産税(1.4%) | 14万円 |

| 都市計画税(0.3%) | 3万円 |

| 年間の税負担合計 | 17万円 |

仮に年間の地代収入が60万円であれば、税金を支払った後でも43万円の収入が残る計算になります。

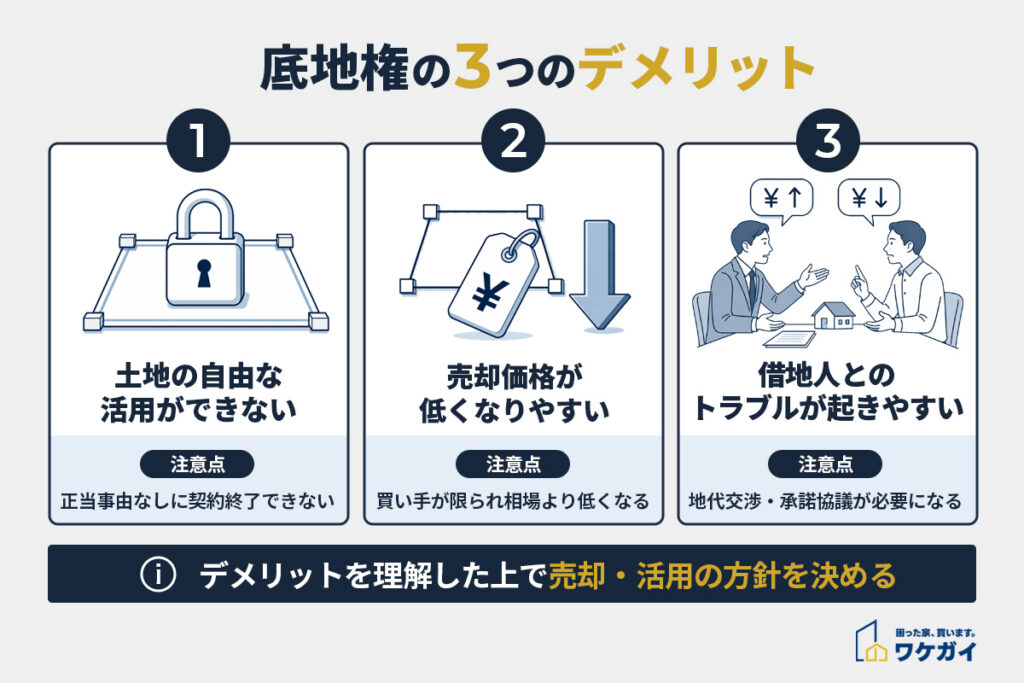

底地権のデメリット

底地権を所有する前に、以下のようなデメリットも理解しておきましょう。

- 土地の自由な活用ができない

- 売却価格が低くなりやすい

- 借地人とのトラブルが起きやすい

特に、底地を相続した方は、「思ったように土地を活用できない」「売却したくても買い手が見つからない」と悩むことがあります。

上記について個別に解説します。

土地の自由な活用ができない

底地は土地を所有していても、借地人に土地を貸しているため、地主の判断だけで自由に活用することはできません。

また、契約を終了させる場合も、借地借家法上の「正当事由」が必要となります。

そのため、将来的に土地活用や建替えを考えているなら、借地契約の種類や契約期間を事前に確認しておくことが大切です。

売却価格が低くなりやすい

底地は一般的な土地よりも利用方法が制限されるため、売却価格が低くなる傾向があります。

特に、底地だけを第三者へ売却する場合は、購入後も借地人が土地を利用し続けるため、買い手が限られます。

| 売却先 | 売却価格の傾向 | 理由 |

| 第三者 | 低くなりやすい | 土地を自由に利用できず、購入希望者が限られるため |

| 借地人 | 比較的高くなりやすい | 完全な所有権を取得できるメリットがあるため |

底地を売却する際は、借地人への売却も選択肢に含めながら、不動産会社へ相談するとよいでしょう。

借地人とのトラブルが起きやすい

底地は借地契約が長期間続くため、借地人との間で意見が対立することがあります。

<借地人との主なトラブル>

- 地代の値上げや改定で合意できない

- 借地権の譲渡や建替えの承諾で協議が必要になる

- 契約更新や契約終了をめぐって意見が対立する

- 地代の滞納や契約違反への対応が必要になる

こうしたトラブルが長期化すると、底地の売却や土地活用にも影響します。当事者だけで解決しようとせず、不動産会社や弁護士などの専門家へ相談しながら進めることが大切です。

底地権にまつわる地代・売却価格・税金の相場

底地を所有する際は、以下の事柄も把握しておきましょう。

- 地代の相場

- 底地の売却価格の相場

- 底地の相続税評価額

- 固定資産税・都市計画税の支払人

それぞれ詳しく解説します。

地代の相場

地代は、借地人と地主の合意によって決まるため、一律の相場はありません。契約時期や地域、借地権の種類などによって金額は異なります。

一般的な目安は、以下のとおりです。

| 借地権の種類 | 地代の目安 | 補足 |

| 普通借地権 | 年間固定資産税額の2〜3倍程度 | 古い契約では、現在の相場より低く設定されていることがある |

| 定期借地権 | 更地価格の3〜5%程度/年 | 契約期間や用途、周辺相場によって変動する |

土地価格や固定資産税の変動によって適正な地代と実際の地代が大きく乖離している場合は、借地人との協議によって改定を行うことがあります。

底地の売却価格の相場

底地は、借地人が土地を利用しているため、更地のように自由に活用できません。そのため、売却価格は更地より低くなる傾向があります。

売却価格は、売却先によっても異なります。

| 売却先 | 売却価格の傾向 | 特徴 |

| 借地人 | 比較的高くなりやすい | 土地と建物を一体で所有できるため、購入メリットが大きい |

| 底地専門の買取業者 | 更地価格の10〜20%程度が目安 | 現金化しやすい一方、価格は低くなる傾向がある |

(出典:国税庁「No.3202 譲渡所得の計算のしかた(分離課税)」)

借地人へ売却できれば、第三者へ売却するより高値になることがあります。

一方、早期売却を希望する場合は、底地の買取を専門とする不動産会社へ売却する方法も選択肢となります。

底地の相続税評価額の計算方法

(出典:国税庁「路線価図・評価倍率表」)

底地の相続税評価額は、国税庁が公表する路線価をもとに計算します。

路線価図には、「250D」のように数字とアルファベットで表示されており、この場合は「1㎡あたり25万円」「借地権割合60%」を意味します。

底地の評価額は、更地価格から借地権割合を差し引いた割合で計算します。

| 項目 | 計算例 |

| 路線価 | 250D(25万円/㎡、借地権割合60%) |

| 更地の評価額 | 1,000万円 |

| 底地割合 | 100%-60%=40% |

| 底地の相続税評価額 | 1,000万円×40%=400万円 |

このように、借地権割合が高い地域ほど、底地の相続税評価額は低くなります。

なお、借地権割合は地域ごとに異なるため、路線価図で確認しましょう。

固定資産税・都市計画税の支払人

底地では、土地と建物の所有者が異なるため、固定資産税・都市計画税を負担する人も異なります。

毎年1月1日時点の所有者が納税義務者となるため、地主は土地(底地)の税金を、借地人は建物の税金をそれぞれ負担します。

| 課税対象 | 税金を負担する人 | 補足 |

| 土地(底地) | 地主 | 住宅用地の特例が適用される場合は、課税標準額が軽減される |

| 建物 | 借地人 | 建物に対して固定資産税・都市計画税が課税される |

例えば、住宅が建っている底地で住宅用地の特例が適用される場合、土地の固定資産税・都市計画税は課税標準額が軽減されます。

一方、更地や住宅用地の特例が適用されない土地では軽減措置がないため、税負担が大きくなることがあります。

底地権を譲渡・売却する方法

底地の主な売却方法は、以下のとおりです。

| 売却方法 | 価格相場(更地価格比) | 特徴 |

| 借地人へ売却 | 50%前後 | 最も高値で売却しやすい |

| 第三者の投資家へ売却 | 10〜15%程度 | 買い手が見つかりにくい |

| 専門の買取業者へ売却 | 10〜20%程度 | スピーディーに現金化しやすい |

| 借地権との同時売却 | 80〜90%程度 | 借地人との合意が必要 |

それぞれメリット・デメリットがあるため、自分の状況や売却目的に合った方法を選ぶことが大切です。

ここからは、それぞれの売却方法について詳しく解説します。

方法①:借地人へ売却する

底地の売却先として、まず検討したいのが借地人への売却です。

借地人は土地と建物を一体で所有することで地代の支払いや更新手続きが不要になり、将来的な売却や建替えもしやすくなるメリットがあります。

| 価格相場 | 更地価格の50%前後 |

| メリット |

|

| 注意点 |

|

| 向いている人 |

|

ただし、借地人に購入資金がない場合や、購入する意思がない場合は成立しません。まずは借地人へ売却の意向を伝え、購入の可能性を確認しましょう。

方法②:第三者の投資家へ売却する

底地は、借地契約が続く限り地代収入を得られるため、収益物件として投資家が買い取ることがあります。

| 価格相場 | 更地価格の10〜15%程度 |

| メリット |

|

| 注意点 |

|

| 向いている人 |

|

投資家が購入しても土地を自由に使えるわけではありません。そのため、買主は限られ、借地人へ売却する場合よりも価格は低くなりやすいでしょう。

第三者へ売却する場合は、底地の取引に慣れた不動産会社へ相談し、投資家向けに適切な条件で売り出すことが大切です。

方法③:借地権者と同時売買で完全所有権化して売却する

底地と借地権をまとめて売却し、完全所有権の不動産として第三者へ売却する方法もあります。

| 価格相場 | 更地価格の80〜90%程度 |

| メリット |

|

| 注意点 |

|

| 向いている人 |

|

底地だけ、あるいは借地権だけでは買主が限られますが、権利を一本化することで一般的な所有権の不動産として売却できるため、より高値で売却できる可能性があります。

一方で、この方法は地主と借地人の双方が売却に合意し、売却価格や代金の配分などを調整しなければなりません。そのため、他の方法よりも時間がかかることがあります。

方法④:専門の買取業者へ売却する

早期に売却したい場合は、底地を専門に取り扱う買取業者へ売却する方法があります。

| 価格相場 | 更地価格の10〜20%程度 |

| メリット |

|

| 注意点 |

|

| 向いている人 |

|

専門の買取業者は、底地や借地権など権利関係が複雑な不動産の取扱実績があるため、一般の不動産会社では売却が難しい物件でも対応可能です。

複数の業者から査定を受け、条件を比較して売却先を決めることをおすすめします。

訳あり物件の買取専門サービスであるワケガイでは、底地の買取実績も多数あります。「一刻も早く手放したい」とお悩みの方は、ぜひご相談ください。

FAQ:底地権に関するよくある質問

最後に、底地権に関するよくある質問をQ&A形式でまとめました。

底地権の譲渡には借地人の承諾が必要か?

原則として、底地権を第三者へ売却する際に借地人の承諾は必要ありません。底地権は地主が持つ権利であり、売却によって借地契約の内容が変わるわけではないためです。

ただし、借地人との関係性によっては、事前に売却の意向を伝えておいた方が、その後の地代の支払いや契約更新などを円滑に進められる場合があります。

底地権だけを購入するメリットはあるか?

あります。底地権を購入すると、借地人から継続的に地代収入を得られるほか、将来的に借地権を買い取ることで完全所有権化できる可能性もあります。

安定した地代収入を目的とする投資家には向いていますが、自宅用地として購入する人には適していません。

絶対に買ってはいけない底地の特徴は何か?

「絶対に買ってはいけない」と断言できる底地はありません。しかし、次のような底地は慎重な判断が必要です。

- 地代が極端に低く、収益性が乏しい

- 借地人との関係が悪化している

- 契約書が残っておらず、権利関係が不明確である

- 借地人が多数存在し、権利関係が複雑になっている

- 将来的な活用や売却の見通しが立ちにくい

まとめ:底地権の特徴を理解し、売却・相続時の判断材料を整理しよう

底地権は、一般的な土地と異なり、借地人との契約関係があるため、自由に活用したり売却したりできる資産ではありません。

また、底地の売却方法によって売却価格や手続きの難易度は大きく異なります。借地人との関係や現金化を急ぐ事情なども踏まえ、自分の状況に合った方法を選びましょう。

底地は権利関係が複雑な不動産だからこそ、一人で判断せず、必要に応じて専門家や底地の取り扱いに慣れた不動産会社へ相談することをおすすめします。