当社は訳あり物件の買取事業を運営していますが、空き家所有者の方から「誰も住んでいない建物に火災保険は必要なのか」とのお悩みをお聞きすることがあります。

しかし、空き家は放火や漏電による火災、自然災害による損壊、管理不備による第三者への損害など、予期せぬリスクに晒されています。その際に必要となるのが空き家の火災保険です。

空き家の火災保険とは、居住者がいない建物をさまざまなリスクから守るための保険を指します。ただし、一般の火災保険とは加入条件や保険料が異なるため注意が必要です。

本記事では、空き家の火災保険の必要性から選び方、保険料の相場、おすすめの保険商品まで、具体的に解説します。

目次

空き家の火災保険が重要な理由

空き家の火災保険が重要な理由は主に5つあります。万が一のトラブルを避けるためにも、空き家の火災保険に加入していない方はしっかりと把握しておきましょう。

空き家は放火魔に狙われやすい傾向にある

空き家は人の目が届かないことが多く、周囲からも「使われていない建物」として認識されやすいため、放火の標的となりやすい傾向があります。

特に、夜間や人通りの少ないエリアでは、不審者が侵入して火をつけるという犯罪リスクが高まります。このようなリスクに備えるためにも、火災保険への加入は必要なのです。

悪天候による損害を受ける可能性がある

台風や大雪、落雷といった自然災害も、空き家に被害をもたらす原因の1つです。住人がいれば事前に雨戸を閉めたり、倒れそうな樹木を処理したりと予防策を講じることができますが、空き家ではそのような対応が遅れがちです。

結果として、屋根が吹き飛んだり窓が割れたりするなどの損傷が発生し、火災に発展するケースも考えられます。自然災害による二次被害にも対応できる火災保険を契約しておくことが大切です。

漏電して火災が発生する可能性がある

空き家に電気が通っている状態で長期間放置されていると、配線の劣化や湿気などによって漏電が起きることがあります。漏電は見えないところで進行するため、気づかないうちに出火し、建物全体に火が広がってしまいかねません。

なかでも、古い木造住宅などは、電気設備の老朽化が原因となって火災が起きやすくなっているため、定期的な点検とともに火災保険による備えが必要です。

火災後に数百万円の損害賠償が発生する可能性がある

火災によって空き家が全焼してしまった場合は、建物の修繕費や解体費用、周辺環境の復旧などで数百万円単位の損害が発生してしまうでしょう。火災保険に加入していなければ、自己資金で全額を負担しなければならず、大きな経済的ダメージを受けるリスクがあります。

火災保険に加入していれば、建物の損害をカバーするだけでなく、修繕費用や代替措置に対する補償も受けられるため、リスク管理の観点からも重要といえるでしょう。

近隣に延焼すれば損害賠償責任を負う

空き家の火災が周囲に広がり、隣家や車両、電柱などに延焼してしまった場合は、損害賠償責任を問われる可能性があります。火災原因が漏電や放火などであっても、所有者が空き家の管理を怠っていたと判断されれば、法的責任を負うことにもなりかねません。

想定外の高額な請求が発生することもあるため、火災保険に加入して対策を行いましょう。

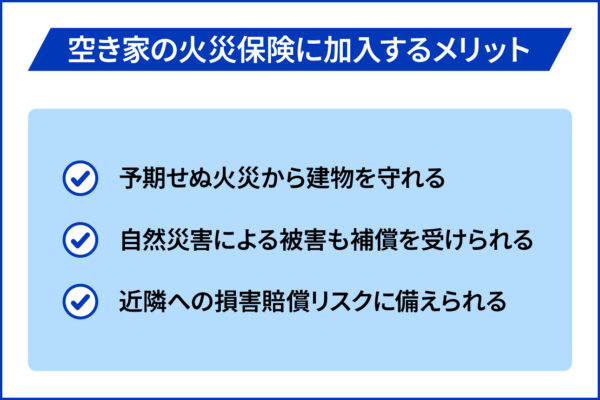

空き家の火災保険に加入するメリット

以上のとおり、万が一のことが起こると「火災保険に加入しておけば良かった」と後悔することになりかねません。その上では、やはり火災保険に加入しておいた方が望ましいといえます。

火災保険に加入するメリットについて、厳密には以下のように整理できます。

それぞれ個別にみていきましょう。

予期せぬ火災から建物を守れる

火災保険に加入する主な目的は、前述した火災による損害への備えです。放火や漏電による火災はもちろんのこと、隣家からの延焼被害なども保険の対象となります。

保険金は建物の修繕費用だけでなく、焼け残った建物の解体費用や、残存物の片付け費用にも充てることが可能です。実際の補償額は契約内容によって変動しますが、一般的な火災保険では建物の時価額を基準に算出された金額が支払われます。

自然災害による被害も補償を受けられる

火災保険は自然災害による被害も幅広くカバーします。具体的な補償内容は以下のとおりです。

| 自然災害の内容 | 保証内容 |

| 風災 | 台風や竜巻による屋根や外壁の損壊 |

| 水災 | 豪雨による浸水被害や土砂災害 |

| 雪災 | 積雪による建物の損壊 |

| 落雷 | 建物への直接的な被害や電気機器の故障 |

特に、空き家は日常的な点検が行き届きにくいため、これらの自然災害による被害が拡大しやすい傾向にあります。保険による補償があれば、突発的な災害にも慌てることなく対応できるでしょう。

近隣への損害賠償リスクに備えられる

空き家の所有者には、民法上の管理責任が課せられています。建物の管理不備により近隣に被害が及んだ場合、高額な賠償金を請求されかねません。火災保険に「個人賠償責任特約」を付帯すれば、このような事態にも備えることが可能です。

例えば、空き家の外壁が剥落して隣家の車を傷つけた場合や、倒木により通行人がケガをした場合なども、保険による補償の対象となります。賠償額は数千万円規模に及ぶケースもあり、所有者個人で対応するのは困難な場合が多いため、保険による備えは心強い味方となるはずです。

空き家で火災保険に加入できないケース

空き家は基本的に住宅用の一般的な火災保険に加入することはできません。なぜなら、空き家には誰かが居住しているわけではないため、住宅物件としてはみなされないからです。保険会社によっては加入できるケースもありますが、基本的には難しいと考えておきましょう。

そのため、空き家が火災保険に加入するためには、空き家用の火災保険を選択する必要があります。一般的に空き家はトラブルが起きるリスクが高いと判断されやすいため、火災保険の金額も高めに設定されている点には注意しましょう。

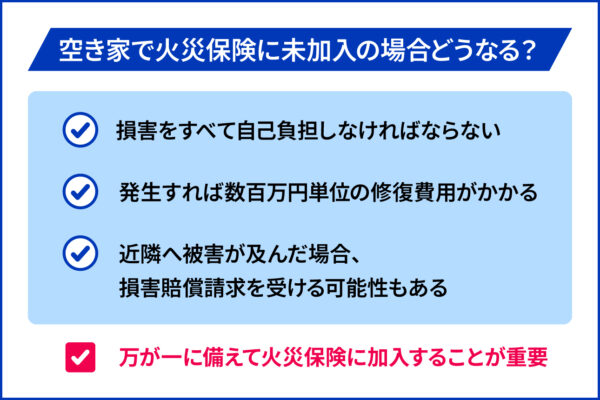

空き家で火災保険に未加入の場合どうなる?

では逆に、空き家で火災保険に加入していないと、どのような問題に発展してしまうのでしょうか。具体的なものとしては以下のようなリスクが懸念されます。

まず火災や自然災害が起きた際に、損害をすべて自己負担しなければなりません。全焼や屋根崩落など、大きな被害が発生すれば数百万円単位の修復費用がかかることもあります。

また、火災や崩壊によって近隣へ被害が及んだ場合、管理責任を問われ、損害賠償請求を受ける可能性もあります。放火や漏電が原因だった場合には、所有者の過失とされるケースも少なくありません。

火災保険に未加入のままでは、数多くのリスクに備えることができないため、万が一に備えて火災保険があれば、最悪の事態でも経済的な打撃を最小限に抑えられます。

関連記事:空き家の放置を続けるとどうなる? 行政代執行までの流れを解説

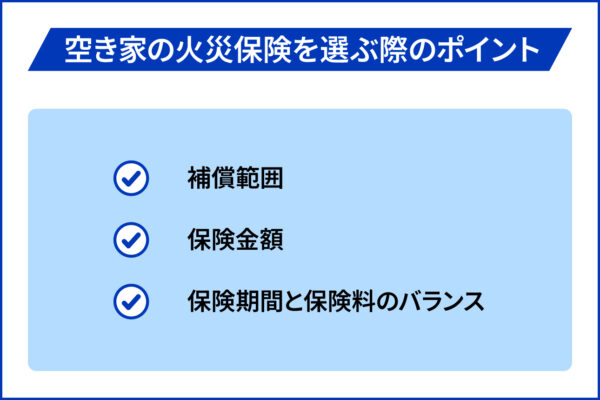

空き家の火災保険を選ぶ際のポイント

空き家の火災保険選びで重要なのは、補償内容と保険料のバランスを考えることです。ここからは、空き家の火災保険を選ぶ際にチェックするべきポイントを紹介します。

次項より、個別にみていきましょう。

補償範囲

空き家の火災保険では、火災による損害の補償が基本となりますが、実際に必要な補償はそれだけではありません。

台風や豪雨による建物の損壊、第三者への賠償責任など、さまざまなリスクへの備えを検討する必要があります。基本補償に含まれる項目は以下のとおりです。

- 火災・落雷・破裂・爆発

- 風災・雹災・雪災

- 水災(浸水・土砂災害)

- 建物の外部からの物体の衝突

これらに加えて、空き家特有のリスクに対応する特約も検討しましょう。例えば「個人賠償責任特約」は建物の管理不備による第三者への賠償に備えることができます。

また、地域特性に応じて水災補償の要否を判断するなど、リスクの実態に即した補償範囲の設定が求められます。

保険金額

保険金額は建物の実態に即して適切に設定する必要があります。高すぎる保険金額は無駄な保険料負担につながり、低すぎれば十分な補償が得られない事態を招きかねません。以下の要素を考慮して、保険料を設定しましょう。

- 建物の時価評価額

- 解体費用や残存物取片付け費用

- 近隣への延焼時の想定賠償額

空き家の場合、建物の老朽化による価値の低下を考慮する必要があります。

保険期間と保険料のバランス

保険期間は保険料に大きく影響します。一般的に長期契約では保険料の割引が適用され、年換算での負担を抑えることが可能です。2年から5年の長期契約であれば、年払いと比べて5〜10%程度の保険料が割り引かれる仕組みとなっています。

ただし、空き家の今後の利用予定も考慮に入れる必要があります。売却や取り壊しの可能性がある場合は、長期契約による縛りが足かせとなる可能性も考えられます。保険料の負担と契約期間の柔軟性のバランスを見極めることが重要といえるでしょう。

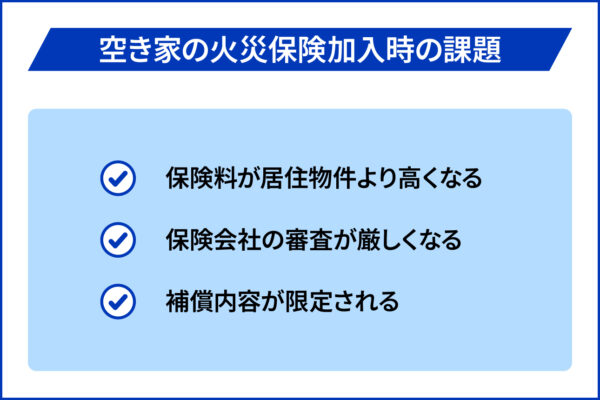

空き家の火災保険加入時の課題

空き家の火災保険に加入する際は、一般的な火災保険と比べて数多くの課題がありますが、なかでも注意すべきなのが以下の3つです。

上記の課題についても、個別にみていきましょう。

保険料が居住物件より高くなる

空き家の火災保険料は、一般的な居住用物件と比べて1.5〜2倍程度高額になります。これは空き家が火災や自然災害のリスクが高いと判断されるためです。

具体的な保険料は建物の構造や築年数によって異なりますが、年間の保険料は1万円から6万円程度が相場となっています。例えば、木造住宅で築30年の空き家の場合、居住用では年間2万円程度の保険料が、空き家では4万円前後まで跳ね上がる可能性があります。

保険会社の審査が厳しくなる

保険会社は空き家の引受審査において、建物の管理状態を重視します。「定期的な見回りや換気はしているか」「清掃などが行われているか」「雑草は適切に管理されているか」「不審者の侵入を防ぐ対策は十分か」など、細かなチェックが行われます。これらの条件を満たせない場合は、契約を断られることもあるため注意しましょう。

補償内容が限定される

一般の居住用物件と比べ、空き家の火災保険は補償内容が限定されやすいです。水災や盗難などの補償が付帯できないケースや、家財の補償が対象外となるケースも多いです。地震保険の加入が難しい場合もあるため、保証内容については十分に確認しておきましょう。

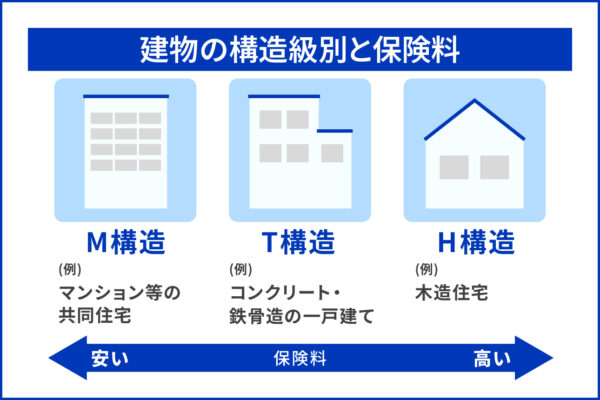

保険料の相場はどのくらい?

空き家の火災保険料は、一般的な居住用物件と比べて1.5〜2倍程度高額になります。

年間保険料は1万円から6万円程度が相場となっていますが、建物の状態や契約内容によって大きく変動します。保険料を左右する主な要因は「鉄骨造(M構造)」「耐火構造(T構造)」「非耐火構造(H構造)」の3つです。

昭和56年5月31日以前に建築された建物は、新耐震基準を満たしていないため保険料が割高になります。例えば、木造住宅で築40年の空き家の場合、新耐震基準を満たす同規模の建物と比べて、保険料が30%程度上乗せされるケースもあります。

(参考:e-Gov 法令検索「建築基準法施行令」)

また、災害リスクの高いエリアでは保険料が上がりやすいです。具体的には、土砂災害警戒区域や浸水想定区域に指定されている場合、標準的な保険料から20〜40%程度の上乗せが生じる可能性があります。

一方で、保険料を抑える工夫も可能です。例えば、火災保険の契約期間を長めに設定すれば、年間保険料を10%程度削減できます。また、補償内容を必要最小限に抑えれば、保険料の負担を軽減できます。

ただし、補償を削りすぎると、万が一の際に十分な保障が受けられない事態も考えられますので、適切なバランスを見極めるようにしましょう。

代表的な火災保険5選

ここからは、空き家でも加入できる主要な火災保険商品を紹介します。空き家の火災保険選びに悩んでいる方は、ぜひチェックしてください。

【損保ジャパン】企業総合補償保険

(出典:損保ジャパン)

損保ジャパンの企業総合補償保険は、将来の居住予定がない空き家でも加入できます。

火災から風災・水災、電気的・機械的事故、衝突、水濡れ、盗難まで、空き家特有のリスクを幅広くカバー。地震災害の特約もオプションで付帯でき、家財が残っているものの使用予定のない空き家にも対応します。

【東京海上日動】トータルアシスト住まいの保険

(出典:東京海上日動)

東京海上日動のトータルアシスト住まいの保険は、火災保険だけでなく地震保険も合わせて提供しています。そのため、包括的な補償が受けられるのはメリットといえるでしょう。

しかし、完全な空き家の場合は保険に加入することはできません。別荘のようにシーズンごとに住まいで利用していて、家財が備えられている必要があります。

【あいおいニッセイ同和損保】タフ・すまいの保険

(出典:あいおいニッセイ同和損保)

あいおいニッセイ同和損保が提供しているタフ・すまいの保険は、空き家の環境に応じて補償内容を選択できるのが特徴です。

補償を手厚くすることも、保険料を抑えることも可能です。別荘のように一定期間は住まいとして利用している空き家であれば、加入ができます。

【三井住友海上保険】GK すまいの保険

(出典:GK すまいの保険)

三井住友海上保険が提供しているGK すまいの保険は、事故受付を24時間365日行っているのが特徴です。夜間にトラブルが発生した場合でも、サポートを受けられるのは魅力といえるでしょう。

別荘のように季節的に住居として使われている場合や、転勤で一時的に住んでいる人がいない空き家などは保険に加入が可能です。

【ソニー損保】新ネット火災保険

(出典:ソニー損保)

ソニー損保の新ネット火災保険は、インターネット上で契約が完了するのが特徴です。補償内容のカスタマイズも可能なため、火災保険料を抑えたいと考えている方におすすめです。

しかし、空き家が住宅物件に該当する必要があるため注意しましょう。一般物件に該当する場合は保険を申し込むことはできません。

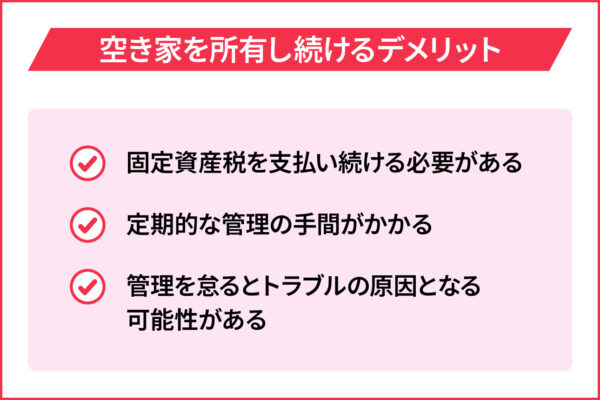

空き家を所有し続けるデメリット

ここまで空き家を所有しているなら加入するべき火災保険について論考してきました。一方で、「空き家の所有し続けること」そのものにも、以下のようなデメリットがあります。

次項より、詳しく解説します。

固定資産税を支払い続ける必要がある

空き家であっても所有している限り、毎年の固定資産税や都市計画税の支払いは免れません。

しかも、管理が行き届かず「特定空家」に指定されると、住宅用地特例が解除されて税額が増える可能性があります。利用していないのに、コストが増加するという点は、所有し続ける上で大きなデメリットといえるでしょう。

(参考:e-Gov 法令検索「空家等対策の推進に関する特別措置法」)

定期的な管理の手間がかかる

空き家は定期的に掃除や通風、防犯の確認などの管理が必要です。管理を怠ると劣化が進み、建物の資産価値が下がってしまうだけでなく、修繕コストも増加します。また、遠方に住んでいる場合や忙しい場合は、管理のための移動や手間も負担となります。

管理を怠るとトラブルの原因となる可能性がある

空き家の管理を怠ると、さまざまな近隣トラブルを招くおそれがあります。雑草や樹木が越境してしまう、建物の一部が崩れて通行人や隣家に被害を与える、不審者が侵入して事件に発展するといったトラブルが考えられます。

これらの問題が発生した場合、所有者が損害賠償責任を負うことになるかもしれません。

利用する予定のない空き家は売却するのがおすすめ!

空き家は所有しているだけでトラブルの原因となります。そのため、利用する予定のない空き家は売却した方が有益といえます。売却すれば空き家に関するトラブルが起こったとしても、責任を負う必要はありません。

不動産会社の中には空き家の買取を専門に行っている業者も存在します。これから空き家を利用する予定がない場合は、売却も積極的に検討しましょう。

関連記事:東京都で空き家を買い取ってくれるおすすめ業者5選!買取相場や注意点も詳しく解説

「ワケガイ」なら空き家の管理も可能!

当社(株式会社ネクスウィル)が影響する「ワケガイ」は、空き家の買取に特化した不動産買取サービスです。老朽化が進んだ物件や、立地条件の悪い物件など、一般的な不動産市場では売却が困難な空き家でも、現状のままでの買取が可能。

さらに、物件調査から契約まで、弊社の経験豊富なスタッフが丁寧にサポートいたします。

無料査定を随時受け付けていますので、火災保険の加入や維持管理でお困りの方は、まずはお気軽に無料査定をご活用ください。

空き家の火災保険に関するQ&A

ここからは、空き家の火災保険について、頻繁に発生する疑問についてQ&A形式で解説します。

相続時の火災保険は名義変更だけでいい?

「故人が加入していた火災保険をそのまま引き継げば良い」と考えがちですが、実はそう単純ではありません。空き家になることで建物の使用状況が変わるため、保険契約の見直しが必要になります。

空き家は一般物件として申し込む必要がある?

空き家の利用状況によって、住宅物件として扱われるケースもあります。ただし、完全な空き家で今後の利用予定がない場合は、一般物件として申し込む必要があります。

火災保険の契約期間は何年がお得?

一般的に、長期契約を選択すると保険料が割安になります。2年契約で年間保険料の5%程度、5年契約では10%程度の割引が適用されるケースが多く見られます。

火災保険に入っていないと損害賠償はどうなる?

火災保険に未加入の場合、空き家から出火して近隣に被害が及んだ際の損害賠償は、すべて所有者の自己負担となります。実際の賠償額は数千万円規模になることも珍しくありません。

空き家のリスクを理解した上で火災保険に加入しよう!

空き家の火災保険は、「もしも」に備えるためのコストではなく、将来のトラブルを防ぐための先行投資です。

放置や誤解が原因で、思わぬ出費や損害賠償に発展するケースも少なくありません。加入の際は、建物の状態・所在地・利用予定を整理し、補償がどこまで必要かを具体的に見直すことがまずは必要です。

もし見積もり段階で迷う場合は、「空き家専門の買取・管理サービス」や「火災保険の取扱代理店」へ早めに相談してみましょう。

リスクを“知って終わり”にせず、実際に動いて対策することが、空き家の資産価値を守る最も確実な方法です。

運営団体 2019年1月29日設立。訳あり不動産の買取を行う不動産会社。相続やペアローンによる共有持分、空き家、再建築不可物件、借地、底地など、権利関係が複雑な不動産を買い取り、法的知識や専門知識を以って、再度市場に流通させている。 訳あり不動産の買取サービス「ワケガイ」、空き家、訳あり不動産CtoCプラットフォーム「空き家のURI・KAI」を展開。 経済界(2022年)、日刊ゲンダイ(2022年)、TBSラジオ「BOOST!」(2023年)、夕刊フジ(2023年)などで訳あり不動産について解説している。2024年度ベストベンチャー100選出。 これまでの買取の経験をもとに、訳あり不動産の解説をする著書『拝啓 売りたいのに家が売れません』(代表取締役 丸岡・著)を2024年5月2日に出版。 |