こんにちは。ワケガイ編集部です。

相続税は、遺産の総額が一定の基準を超える場合に課税されますが、「基礎控除」と呼ばれる非課税枠があり、この範囲内であれば相続税はかからないのが原則です。ただし、不動産を相続した場合は資産価値が大きくなるため、控除額を超えて課税対象になるケースも多々あります。

専門家に任せるからといって基礎知識が不要になるわけではありません。基礎控除や不動産評価の仕組みを理解しておくと、不要な税負担や申告ミスを防ぎやすくなり、相談時にも的確な判断ができるようになります。

本記事では、相続税の仕組みと基礎控除の概要に加え、、不動産を含む相続における注意点を詳しく解説します。

について今すぐご相談できます。![]()

![]()

お電話する

目次

そもそも相続税とは?

相続税とは、亡くなった人(被相続人)の財産を受け継いだときに、その取得額に応じて課される国税です。現金や預貯金だけでなく、不動産や株式、貴金属なども含めた「プラスの財産」が主な対象となります。一方で、借金などの「マイナスの財産」は差し引いて課税対象が決まります。

相続税は、相続が発生した日の翌日から10か月以内に申告・納税を行う必要があります。この申告期限を過ぎると、延滞税や加算税が課される可能性もあるため注意が必要です。

(出典:国税庁「相続税の納付」)

また、すべての人に相続税がかかるわけではありません。一定の非課税枠(基礎控除)が設けられており、それを超えた場合にのみ相続税の納税義務が生じます。したがって、「自分が本当に納税対象かどうか」を確認することが大切です。

(参考:国税庁「相続税」)

関連記事:相続した不動産を売却したらかかる税金は?特別控除はどう使う?

相続税の基礎控除とは「課税されない金額」のこと

相続税の基礎控除とは、相続財産から差し引くことができる「非課税枠」です。この枠内に収まっていれば、相続税はかかりません。具体的な計算式は、以下のとおりです。

- 3,000万円 + 600万円 × 法定相続人の数

一例を挙げると「相続人が配偶者と子2人の計3人」だったとするなら、基礎控除額は3,000万円 + 600万円 × 3人=4,800万円となります。制度上、この合計額までの相続財産であれば、相続税の申告や納税は不要です。

この計算式からも分かるように、法定相続人の人数によって控除額は大きく変わってきます。控除が大きくなれば、相続税の課税対象から外れる可能性も高くなるのです。

さらに、相続放棄者や代襲相続人、養子も法定相続人として数えられる場合があり、控除額に影響します。申告前に正確な人数を確認しておくことが大切です。

関連記事:相続税の計算方法とは?基礎控除と4ステップの計算手順を解説

不動産の相続税の基礎控除について把握してくべきポイント

不動産の相続では、相続税の基礎控除が課税額に大きく影響します。適用条件や計算方法を正しく理解していれば、税負担を最小限に抑えられる場合もありますが、実務では制度の誤解や申告漏れにより控除を活かしきれないケースが見られます。

実際に、令和5年年度には、申告件数約15万件のうち5.4%が実地調査を受け、その84%で申告漏れが指摘されています。この年には、平均で800万円超の追徴課税が行われています。

特に不動産が絡む相続では、評価額や相続人の人数、申告内容に関するルールを見落としがちです。

以下の4つのポイントを押さえておくと、課税額を正しく把握するのに役立ちます。

- 基礎控除の適用には所得上限がある

- 申告書に不備があると控除が受けられない可能性がある

- 相続放棄した人・代襲相続人も法定相続人に含まれる

- 養子を法定相続人に含める場合には上限がある

それぞれ個別にみていきましょう。

ポイント①:基礎控除の適用には所得上限がある

相続税の基礎控除自体には所得制限はありません。つまり、相続人の年収がいくらであっても、計算上は基礎控除「3,000万円 + 600万円 × 法定相続人の数」 が適用されます。

しかし、実務上は他の相続関連の優遇制度(例:障害者控除や未成年者控除、小規模宅地等の特例など)において、相続人の所得状況が適用要件に影響することがあります。

特に扶養義務が前提となるような制度では、相続人が高所得者である場合、控除対象から外れるリスクもあるため注意が必要です。「基礎控除には関係ない」と考えず、適用可能な控除制度全体を視野に入れた判断が求められます。

関連記事:相続税の節税対策とは?効果的なポイントをわかりやすく紹介

ポイント②:申告書に不備があると控除が受けられない可能性がある

相続税の申告が不要だと思われがちなケースにも留意しなければなりません。基礎控除の範囲内であっても「配偶者の税額軽減」「小規模宅地等の特例」を利用する場合には、原則として相続税の申告が必要になります。

(参考:国税庁「配偶者の税額の軽減/相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」)

もし申告書を提出せずに放置していた場合、これらの控除が適用されず、後から多額の税負担が発生する可能性があります。

さらに、申告書の記載ミスや添付書類の不足によっても、控除が認められないケースがあるため、提出前には内容をよく確認しましょう。専門家によるチェックを受けておくと、こうしたリスクを回避しやすくなります。

ポイント③:相続放棄した人・代襲相続人も法定相続人に含まれる

前述のとおり、基礎控除額を計算する際に重要なのが「法定相続人の数」です。この人数に応じて控除額が変動するため、誰が含まれるのかを正しく理解しておく必要があります。

実際に、相続を放棄した人であっても、基礎控除の算定上は法定相続人にカウントされます。また、先に相続人が亡くなっていた場合、その子である代襲相続人も同様に法定相続人として扱われます。

実際に財産を取得するか否かに関係なく、相続権がある人物は人数に含められるため、見落とすと控除額が少なく計算されてしまうおそれがあります。

関連記事:特定の不動産を「複数の相続人」で相続することは可能?必要手続きや書類について紹介

ポイント④:養子を法定相続人に含める場合には上限がある

養子も、基礎控除の対象となる「法定相続人の数」に含めることが可能です。ただし、税務上はその人数に制限があります。具体的には、被相続人に実子がいる場合は養子1人まで、実子がいない場合でも最大2人までしかカウントできません。

もし、養子が3人いても、実子が1人いれば1人分しか控除には反映されません。実務で見落とされやすいポイントですが、この上限を超えて申告してしまうと、後から修正申告や追徴課税の対象になる可能性もあります。戸籍上の続柄だけでなく、相続税法上の取り扱いを踏まえた判断が求められます。

不動産がある場合の相続税の計算手順

不動産を含む相続では、その評価額が相続税額の算定に大きく関わります。土地や建物は現金とは違い、路線価や倍率方式など独特の評価方法が使われるため、手順を誤ると本来不要な税負担や申告漏れにつながることもあります。

不動産がある場合に相続税額を算出するまでの流れは、大きくは以下5つのステップに分けられます。

- 手順①:不動産の相続税評価額を算出する

- 手順②:不動産以外の財産もすべて洗い出す

- 手順③:基礎控除額と照らし合わせて課税対象かを判断する

- 手順④:控除や特例の適用可否を確認する

- 手順⑤:課税対象がある場合は相続税額を計算する

次項より、詳しく解説します。

手順①:不動産の相続税評価額を算出する

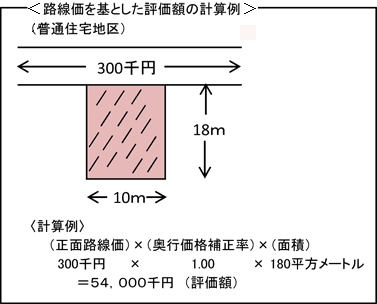

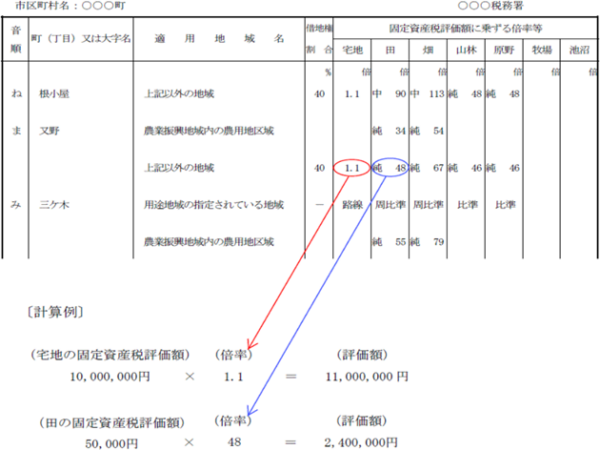

相続税の計算においては、実際の売却価格(実勢価格)ではなく、国税庁が定める評価基準に基づいて不動産の評価額を算出します。土地は「路線価方式」または「倍率方式」で評価され、建物は原則として「固定資産税評価額 × 所定の倍率」で評価します。

路線価方式では、国税庁の公表する路線価(1㎡あたりの評価額)に土地の面積をかけて求めます。

(出典:国税庁「路線価方式と倍率方式」)

対する倍率方式は、路線価のない地域で使われ、固定資産税評価額に地域ごとの倍率をかけて算出されます。

(出典:国税庁「倍率方式による土地の評価」)

訳あり不動産(再建築不可、借地権付きなど)でも、基本的にはこれらの方式で評価されるため、市場価値との乖離がある場合でも、原則この評価額をもとに課税されます。

(参考:総務省「固定資産税」)

手順②:不動産以外の財産もすべて洗い出す

相続税は不動産だけに課される税金ではなく、被相続人が遺したすべての財産が課税対象です。現金や預貯金はもちろん、形のあるもの・ないものを問わず、次のような資産を漏れなく洗い出す必要があります。

<対象となり得る資産>

- 現金・預貯金

- 有価証券(株式・投資信託・国債など)

- 生命保険金(死亡保険金など、みなし相続財産に該当)

- 退職金(相続開始後に受け取った分も一定の条件で課税対象)

- 貸付金・未収金

- 貴金属・宝石類・骨董品

など

仮に不動産の評価額が基礎控除内に収まっていても、これらの金融資産や動産の合計が控除額を超えていれば課税されます。正確な計算のため、財産のリストアップと評価を丁寧に進めましょう。

手順③:基礎控除額と照らし合わせて課税対象かを判断する

不動産や金融資産など、すべての遺産を洗い出したら、合計額と基礎控除額を比較します。この比較によって、相続税が発生するかどうかが判断できます。

相続税の申告や計算は最終的に司法書士や税理士に任せることが多いですが、基礎的な仕組みを把握しておけば相談の際に的確な判断ができ、不要な税負担を防ぐことにもつながります。

<前提条件>

- 相続財産の合計:4,500万円

(内訳:再建築不可の土地3,000万円・老朽化した家屋700万円・金融資産800万円) - 法定相続人:配偶者と子1人(計2人)

この場合、基礎控除額は次の計算式で求めます。

<算出例>

- 3,000万円+600万円×2人=4,200万円

この場合、遺産総額4,500万円 − 基礎控除4,200万円=課税対象300万円 となり、相続税が発生します。

手順④:控除や特例の適用可否を確認する

仮に課税対象があったとしても、控除制度や特例を活用すれば納税額を大きく軽減できる場合があります。代表的なのは「配偶者の税額軽減」と「小規模宅地等の特例」です。

前者は、法定相続分または1億6,000万円までの財産について配偶者には課税しない制度で、後者は居住用や事業用の土地の評価額を最大80%減額できる仕組みです。

こうした制度は「申告が前提」となるため、基礎控除内に収まっている場合でも、適用を受けたいなら申告書の提出が必須です。制度の適用条件を事前に確認し、誤りのない手続きを進めることが重要です。

なお、配偶者控除や小規模宅地等の特例などの詳細は、次の章で詳しく解説します。あわせて確認しておくと全体像が理解しやすくなります。

手順⑤:課税対象がある場合は相続税額を計算する

最終的に課税対象となった財産については、国税庁が定める「速算表」に基づいて税額を計算します。相続税率は課税額に応じて10%から55%までの累進課税が適用され、各相続人が取得した財産額に応じて個別に課税されます。

具体的に、ここまでの手順で算出した課税対象額が300万円の場合を考えてみましょう。このケースでは、相続財産の内訳は次のとおりです。

- 再建築不可の土地:3,000万円

- 老朽化した家屋:700万円

- 金融資産:800万円

- 法定相続人:配偶者と子1人(それぞれ2分の1ずつ相続)

この場合、課税額の計算は次のようになります。

<配偶者が相続した課税分>

- 課税対象額300万円のうち、1/2(150万円)が配偶者分。

- 速算表により 150万円 × 10%=15万円 が課税額。

<子が相続した課税分>

- 同じく1/2(150万円)が子の課税対象。

- 速算表を適用すると 150万円 × 10%=15万円 の課税額。

相続税は原則として金銭一括払いですが、不動産など現金化しにくい財産が多い場合は、延納(分割払い)や物納(不動産などで納付)の特例を検討することもできます。

関連記事:相続税の延納とは?利用できるケースや手続き方法を紹介

関連記事:相続税の「物納」とは?物品で納税できる品目やシチュエーションを詳細に解説

相続税を減額でき得る基礎控除以外の控除制度

相続税には「基礎控除」が設けられており、それを超える部分について課税される仕組みです。しかし、特定の条件を満たすことで、課税額をさらに軽減できる控除制度がいくつか存在します。

これらを適切に活用することで、相続税の負担を大きく抑えることも可能です。具体的には、以下の4つが挙げられます。

- 配偶者の税額控

- 小規模宅地等の特例

- 未成年者控除

- 障害者控除

それぞれ個別にみていきましょう。

配偶者の税額控除

前述した「配偶者の税額軽減」は、被相続人の死亡後も生活の安定を図ることを目的とした制度です。

配偶者が相続する財産については、法定相続分または1億6,000万円までのいずれか多い額まで、相続税が課されなくなります。つまり、配偶者が1億円の財産を相続する場合には、原則として相続税はかからないということになるのです。

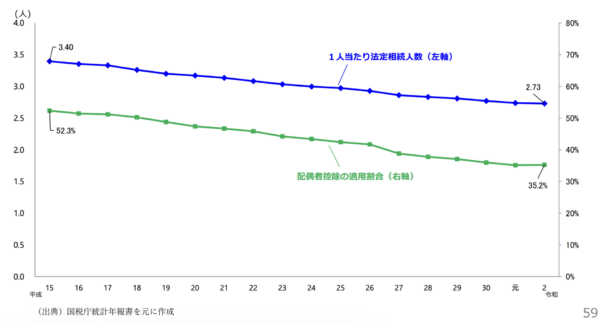

実際には、多くのケースで配偶者にかかる相続税がゼロとなるため、非常に影響力の大きい控除制度といえます。

一方で、国税庁の2022年の統計では、この控除を適用できるのは全体の約35%程度に留まっており、すべての相続で無条件に適用できるわけではありません。

(出典:内閣府「第1回相続税・贈与税に関する専門家会合 資料1-5」)

この控除を適用するには、たとえ納税が発生しなくても相続税の申告書を提出する必要もあります。期限までに申告を怠った場合、制度が適用されない恐れがあるため留意しましょう。

小規模宅地等の特例

被相続人の自宅や事業に利用されていた土地については、「小規模宅地等の特例」により評価額を最大80%まで引き下げることが可能です。居住用宅地で要件を満たせば、330㎡までの部分に限り評価額が2割に圧縮されます。

この特例により、課税対象額が大幅に減少し、相続税自体がゼロになることも少なくありません。ただし、適用にはさまざまな要件があります。

具体的には「被相続人と同居していたこと」「一定期間居住を継続する意志があること」「相続人が配偶者や特定の親族であること」などが挙げられます。

このように、適用には細かい条件が多く「ネットで見たから使える」と思っていても、実務上は適用できないケースが少なくないのが現実です。

国税庁の統計では、この特例が活用されているのは課税件数の約50%程度ですが、逆にいえば半数は適用できていないともいえます。申告が必須であり、事後的に適用を受けることはできないため、制度の内容を正確に理解したうえで相続計画を立てておきましょう。

関連記事:小規模宅地等の特例とは?適用要件や計算例、必要書類をわかりやすく紹介

未成年者控除

相続人が未成年である場合には、「未成年者控除」を受けることができます。これは、20歳に達するまでの年数に対して、1年あたり10万円を控除する制度です。仮に、10歳の子どもが相続する場合には、「10年 × 10万円=100万円」が相続税額から差し引かれます。

未成年者は経済的に自立していないことが前提とされているため、このような制度が設けられています。対象となるのは、あくまで相続人として財産を受け取る未成年者に限られ、かつ日本国内に住所があることが基本要件です。

なお、未成年者控除によって相続税がゼロにならない場合でも、控除後の額に応じて税額が再計算されます。扶養義務者がいる家庭では、特にこの控除の有無が納税額に影響を及ぼすため、忘れずに確認しておきたいポイントです。

(参考:国税庁「未成年者の税額控除」)

障害者控除

相続人が障害者である場合には、「障害者控除」の適用を受けることができます。具体的には、満85歳になるまでの年数に応じて、1年あたり10万円(特別障害者の場合は20万円)が控除されます。

一例を挙げると、70歳の一般障害者が相続する場合は、「15年 × 10万円=150万円」が相続税から差し引かれます。特別障害者とは、重度の障害があると認定された方を指し、身体障害者手帳や精神障害者保健福祉手帳の等級などによって区分されます。

障害者控除は、障害のある相続人の生活保障の観点から設けられたもので、未成年者控除と同様に扶養を前提とした支援措置といえます。申告の際には、障害者手帳のコピーや診断書など、適用を裏付ける書類の提出が求められる場合があるため、準備を怠らないようにしましょう。

(参考:国税庁「障害者控除」)

不動産を複数人で相続する際の注意点

親からの相続などで、不動産を複数人の相続人が共同で取得するケースは少なくありません。一見すると平等で円満な方法に思えますが、共有という形態には多くのリスクが潜んでいます。

ここからは、不動産を複数人で共有する際に特に注意すべきポイントを4つに分けて解説します。

- 注意点①:単独での売却や活用ができなくなる

- 注意点②:管理費や修繕費の負担割合をめぐって揉めやすい

- 注意点③:共有者の一人に相続が発生するとさらに関係が複雑化する

- 注意点④:共有状態を解消するには法的手続きが必要になる

以下より、個別にみていきましょう。

注意点①:単独での売却や活用ができなくなる

不動産を共有で相続した場合、各共有者が持分を有することになりますが、原則として共有者全員の同意がなければ売却や賃貸、建替えといった処分行為はできません。

これは民法により定められたルールであり、たとえ自分の持分を売却したくても、土地や建物全体を他人に売却するには他の共有者の同意が必要になります。

そのため、賃貸収入を得るために建物を貸したくても、一人でも反対する共有者がいれば契約は成立しません。このように、共有状態では不動産の自由な活用が大きく制限され、資産価値を十分に活かせない事態が起こりやすくなります。

(参考:e-Gov 法令検索「民法」)

関連記事:不動産相続でよくあるトラブル例6選とその解決策をわかりやすく紹介!

注意点②:管理費や修繕費の負担割合をめぐって揉めやすい

共有不動産の維持管理には、固定資産税、保険料、修繕費などさまざまな費用がかかります。これらの費用は、原則として各共有者がその持分割合に応じて負担することになりますが、実務では「誰がどのくらい支払うか」「誰が手続きを行うか」などを巡って揉めることが少なくありません。

特に、居住している人とそうでない人の間では負担感に差が出やすく、「住んでいないのに費用を請求された」「支払いをしているのに管理に関与できない」など不満の温床になりがちです。共有関係にある限り、こうした費用の支払いや管理義務を明確にしておかないと、関係性の悪化を招く恐れがあります。

注意点③:共有者の一人に相続が発生するとさらに関係が複雑化する

共有不動産の所有者の一人が亡くなった場合、その人の持分はさらに別の相続人に引き継がれます。その結果、持分が細分化されていき、共有者の数が増える一方で、全体の意思決定がますます難しくなるという問題が生じます。

具体例を挙げると、もともと兄弟2人で共有していた物件が、片方の死亡によってその子ども3人に持分が分かれてしまうと、合計4人の共有者となり、全員の合意が求められる状況がより複雑になります。

こうした事態は世代をまたいで共有が続くほど深刻化する傾向があり、共有状態を解消しないまま放置するリスクは想像以上に大きいのです。

注意点④:共有状態を解消するには法的手続きが必要になる

共有状態が煩雑化し、自由な活用や管理が難しくなった場合、共有者全員の合意によって「持分売買」や「共有物分割」といった手続きを取ることになります。

しかし、これらの方法はいずれも法的な手続きや契約行為を伴うため、費用や時間がかかるうえ、共有者間で意見が一致しないと進めることができません。

特に、関係が疎遠になっている共有者がいたり、すでに所在不明となっている場合には、手続きが長期化する傾向にあります。

また、共有状態を解消しようと一人で持分を買い取るにしても、他の共有者との交渉や資金調達といった課題が伴います。そのため、相続時点で将来的な共有解消を見据えておくことが望ましいといえるでしょう。

「ワケガイ」なら訳あり物件もスムーズに現金化できます!

当社(株式会社ネクスウィル)は、訳あり不動産の買取に特化したサービス「ワケガイ」を提供しています。

共有持分や再建築不可、空き家や事故物件など、市場では売却が難しい不動産についても、専門知識と経験を活かしてスピーディに対応可能です。

特に、不動産の相続後に発生する管理・手続きの煩雑さや、課税価格に関する問題でお困りの方には、多くのご相談をいただいております。登記や評価にまつわる手間を抱えたまま放置してしまう前に、まずは現状の価値を正確に把握することが大切です。

ワケガイでは、無料査定から売却完了までワンストップで対応しておりますので、まずはお気軽に無料査定をご活用ください。

まとめ

不動産を含む相続では、課税価格の確認と相続人の人数把握から始めることが大切です。基礎控除額と遺産総額を比較し、課税対象かどうかを冷静に見極める必要があります。

相続放棄や代襲相続、養子の人数制限など、細かな規定も押さえておくと判断の誤りを防げます。

さらに、配偶者の税額軽減や小規模宅地等の特例を活用すれば、税負担を大きく減らせる場合があります。ただし、これらは申告が前提です。相続財産を早めに整理し、期限内に適切な手続きを進めて、不要なトラブルを避け、確実な資産承継へ繋げましょう。

運営団体 2019年1月29日設立。訳あり不動産の買取を行う不動産会社。相続やペアローンによる共有持分、空き家、再建築不可物件、借地、底地など、権利関係が複雑な不動産を買い取り、法的知識や専門知識を以って、再度市場に流通させている。 訳あり不動産の買取サービス「ワケガイ」、空き家、訳あり不動産CtoCプラットフォーム「空き家のURI・KAI」を展開。 経済界(2022年)、日刊ゲンダイ(2022年)、TBSラジオ「BOOST!」(2023年)、夕刊フジ(2023年)などで訳あり不動産について解説している。2024年度ベストベンチャー100選出。 これまでの買取の経験をもとに、訳あり不動産の解説をする著書『拝啓 売りたいのに家が売れません』(代表取締役 丸岡・著)を2024年5月2日に出版。 |