こんにちは。ワケガイ編集部です。

相続や共有購入の結果、不動産の持分だけを持っている状況では利活用もままならないことから「共有持分を手放したい」と考える方も多いでしょう。

その際に、選択肢の一つとして「共有持分の放棄」が検討できます。共有持分の放棄とは、自分が持つ不動産の権利を他の共有者などに無償で譲り、名義や管理の責任から解放される手段です。

事実、登記上の名義から抜けることで、固定資産税や管理のわずらわしさから解放されるというメリットもあります。一方で、実際には司法書士費用や贈与税、手続きの手間など、予想以上の出費やリスクが伴いかねません。

そこで本記事では、共有持分の放棄にかかる費用について、概要や注意点を網羅的に解説します。

目次

共有持分の放棄とは

共有名義の不動産を手放したいと考える場合、選択肢の一つに「放棄」という手段があります。

共有持分の放棄とは、一般的に自らの持分(権利)を他者に譲り、共有状態から抜ける行為を指します。ただし、民法上に「放棄」という制度が明確に定められているわけではなく、実務上は他の共有者などへの「無償譲渡」として処理されるのが通例です。

つまり、「放棄」と言っても、単に意思を示すだけでは完結せず、登記手続きや関係者との調整を伴う実務的な対応が求められるのが現実です。

関連記事:共有持分は放棄できる?具体的な手順や発生する費用をチェック!

共有持分の放棄は1人の意思表示で成立する

共有持分を放棄したいという意思は、他の共有者の同意を得る必要なく、持分を持つ本人の意思だけで成立します。これは民法の基本原則に沿った考え方で、所有権者はその権利を自分の判断で放棄する自由があるとされています。

しかし、現実問題として、その意思表示があったからといって、それだけで法律上も税務上も「放棄が完了した」とは見なされません。不動産の登記簿にはその持分が引き続き残り、役所からは固定資産税の納付書も届き続ける可能性があります。

つまり、単に「放棄した」と宣言するだけでは不十分であり、その後の手続きや合意が伴ってはじめて、実務上の「放棄」が成立するのです。

共有持分の放棄手続きは他の共有者と共同で登記申請が必要

共有持分の放棄は、実際には「他の共有者に持分を譲る」という形式で処理されます。これは、持分をタダで渡す無償譲渡に近いものですが、名義変更を行うには法務局で登記を申請しなければなりません。この登記は、放棄者と取得者の共同申請が原則とされており、一方だけの意思では成立しない点が特徴です。

実際問題として、他の共有者との関係性によっては手続きが進まないこともありますし、相続などで関係が複雑になっている場合は、特に申請準備に時間と労力がかかるでしょう。

共有持分の放棄は「早い者勝ち」って本当?

インターネットで必要な情報を探していると、「共有持分は早く放棄した方が得」「誰よりも早く手を引いた人が責任から逃れられる」といった情報を目にしたことはないでしょうか。確かに最もらしく聞こえる言説ではありますが、実務においては必ずしも正しいとはいえません。

実際問題として、放棄を他の共有者に伝えただけでは、登記簿上の名義は残ったままになります。この状態では、「固定資産税の納付書」「管理の通知」も放棄者に届く可能性が高く、責任も負い続けることになります。

また、登記前に不動産に関するトラブルや損害が発生した場合、「放棄したつもり」だったとしても、元の名義人が法的責任を問われることもあり、「早く放棄すれば逃げ切れる」という考え方は明確に間違っているのです。

共有持分の放棄で必要な書類

共有持分を放棄するには、法務局で登記手続きが必要となるため、いくつか書類を整える必要があります。登記申請に必要な主な書類は次のとおりです。

- 登記原因証明情報(持分の譲渡・放棄に関する合意書や契約書)

- 登記申請書(登記の種類と当事者情報を記載)

- 委任状(司法書士等に手続きを依頼する場合)

- 放棄者・取得者の印鑑証明書

- 固定資産評価証明書(登録免許税算出のため)

これらの書類はケースによって若干異なることもあるため、事前に法務局か専門家に確認しておくと安心です。

特に登記原因証明情報は、作成の仕方によっては法務局に受理されないこともあるため、可能であれば司法書士に作成を依頼するとよいでしょう。

共有持分を放棄したら固定資産税はどうなる?

共有持分を放棄したからといって、すぐに固定資産税の請求が止まるわけではありません。固定資産税は不動産の「所有者」に課される税金であり、登記簿上の名義が変わらなければ、放棄者は引き続き納税義務を負うことになります。

仮に、「放棄したい」と意思表示しただけで登記を移転していない場合、税務署や市区町村は引き続きその人を納税義務者と見なします。これは、税務行政が登記簿を基準に運用されているためであり、事実上の放棄ではなく、登記上の処理が完了しているかどうかが鍵となるのです。

また、年度の途中で名義が移転した場合は、当該年度の税金を誰がどこまで負担するかという「精算」の問題も生じます。一般的には、放棄の合意時点で共有者間で取り決めをしておくのが望ましいでしょう。

関連記事:共有名義の「固定資産税」は誰が払うべき? 滞納した場合や支払いたくない場合はどうなる?

共有持分を「放棄する人」にかかる費用

共有持分を放棄する際には、一定の費用が発生します。ここから「放棄する人」がどのような支出を想定しておくべきかを解説します。

具体的には以下のとおりです。

- 司法書士報酬

- 契約書に貼り付ける印紙代

- 公正証書作成費用(任意)

- 持分評価の見積もり費用(任意)

- その他専門家相談料

それぞれ個別にみていきましょう。

司法書士報酬

共有持分の放棄に伴う登記手続きは、法的に誤りなく進めるためにも司法書士に依頼することが多いです。特に、放棄を無償譲渡として扱う場合、登記原因証明情報や申請書の作成などに専門知識が必要となるため、放棄者が主導して動く場合には依頼の可能性が高まります。

報酬の相場は、おおよそ3万〜5万円程度が一般的です。ただし、登記内容が複雑だったり、関係者が複数いたりする場合は、報酬が加算されることもあります。

登記の提出は本人でも可能ですが、記載ミスや不備で法務局から補正を求められることもあるため、最初から専門家に依頼した方がスムーズに進むケースが多くみられます。

<支払いタイミング>

- 完了時または書類受領時に一括払い

契約書に貼り付ける印紙代

持分の放棄は、実務上は他の共有者への無償譲渡として処理されるため、譲渡契約書の作成が必要となるケースがあります。この契約書が登記原因証明情報として使われる場合は、内容に法的整合性が求められるため、専門家に作成を依頼することもあります。

契約書の内容や形式によっては印紙税が課税されることもあります。たとえ無償譲渡であっても、書面上に価額の記載がある場合や不動産に関する取引として扱われる場合には、印紙代(印紙税)が発生します。

(出典:国税庁「収入印紙の形式改正について」)

金額としては200円以下の軽微なケースが多いですが、契約書を複数部作成する場合や第三者が関与する場合は、その都度費用が加算される可能性もあるため注意が必要です。

<支払いタイミング>

- 契約書作成時に即時払い(印紙購入)

公正証書作成費用(任意)

共有持分の放棄にあたって作成する契約書や合意書を、公証役場で「公正証書」にすることがあります。これは法的な証拠力を高め、後のトラブルを予防するための方法です。

費用は内容によって異なりますが、一般的には1万円〜3万円程度が目安です。また、公証人との打ち合わせや証人の立ち会いが必要となるため、手間や時間もある程度かかります。とはいえ、後からの無用な紛争を避けるための“保険”と考えれば、決して高い出費ではないと感じる方も多いようです。

<支払いタイミング>

- 作成当日に公証役場で支払い

持分評価の見積もり費用(任意)

共有持分の放棄が贈与にあたる場合、税務上の課税価格を見積もる必要が出てきます。また、他の共有者との交渉材料としても、対象となる持分の「金銭的価値」を把握しておくことは有効です。

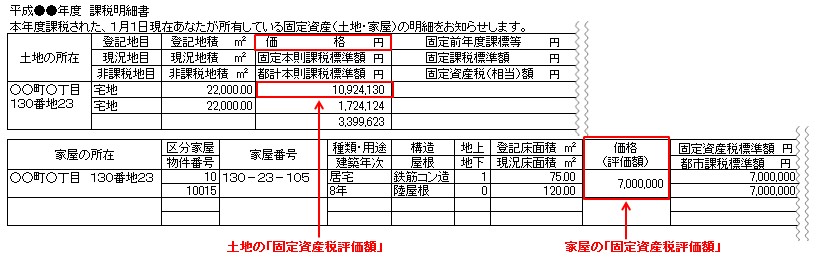

評価方法には複数ありますが、最も基本的なのは市区町村が発行する固定資産評価証明書を取得する方法です。

(出典:国税庁「相続税の申告要否判定コーナー」)

評価証明書の発行手数料は数百円程度と軽微ですが、正確な時価評価を知りたい場合には、不動産会社の査定や不動産鑑定士による評価を依頼することもあります。

<支払いタイミング>

- 書類取得時または見積依頼後に即時払い

その他専門家相談料

共有持分の放棄を進めるにあたっては、法律や税務の専門知識が必要になることも多く、司法書士や弁護士などに事前相談するケースも少なくありません。

相談の目的や費用の目安としては、以下のとおりです。

| 専門家 | 相談できる内容 | 相談料の目安 |

| 司法書士 | ・放棄の登記方法 ・契約書の作成 ・相手が拒否した場合の対処 | 無料〜1万円/30分〜1時間程度 |

| 弁護士 | ・共有者との交渉法 ・贈与税のリスク ・家庭裁判所を使う場合の流れ | 無料〜1万5,000円/30分〜1時間程度 |

| 税理士(必要に応じて) | ・贈与税の課税有無と計算 ・評価額の算出と基礎控除の活用 | 無料〜1万円前後/内容による |

複数の専門家に意見を求めることで、誤った登記や不要な税負担を防ぎやすくなります。また、初回無料相談を設けている事務所も多いため、気軽に情報収集を始めることも可能です。

放棄の手続きを焦って進めるのではなく、信頼できる専門家に一度相談してから判断することが、将来的なトラブル回避にもつながるでしょう。

<支払いタイミング>

- 相談終了時にその場で支払い(事務所による)

放棄された共有持分の「取得者」にかかる費用

共有持分の放棄は、放棄する側だけでなく、取得する側にも費用負担が生じることがあります。特に無償で取得するケースでは、思いがけず税金や登記費用が発生する可能性があるため、受け取る側としても事前に準備しておく必要があります。

取得者に生じ得る主な負担項目としては、以下のものが挙げられます。

- 登録免許税

- 贈与税

- 固定資産税の精算

それぞれ個別に解説します。

登録免許税

共有持分が放棄された場合でも、不動産の所有権を移転する以上、「登録免許税」が必ず発生します。これは名義変更時に課される国税であり、法的には取得者が納税義務者とされます。

以下のとおり、登録免許税の計算には固定資産税評価額が用いられます。

- 課税対象:不動産の固定資産税評価額

- 税率:2%(原則)

- 計算例:評価額300万円の共有持分を取得した場合 → 登録免許税は6万円

(参考:国税庁「登録免許税の税額表」)

無償での持分取得(=放棄)であっても、この税は基本的に免除されません。例外的に課税対象外となるケースは非常に限られており、通常は納税が必要です。

誰がこの税額を負担するかは当事者間の合意次第ですが、実務では「放棄された側=取得者」が支払うケースが大半です。また、登記手続きを司法書士に依頼すれば別途報酬も発生します。費用面での責任の所在を曖昧にしないよう、事前の取り決めが重要です。

なお、取得者が登記手続きを主導する場合には、こちらも司法書士への依頼料が発生する可能性があります。登記書類の作成や法務局への申請を個人で行うことも不可能ではありませんが、記載ミスや補正指示を避けるため、専門家に一任する人も多いのが実情でしょう。

<支払いタイミング>

- 登記申請時に一括納付(登録免許税分の収入印紙を購入し、申請書に貼付)

関連記事:共有持分移転登記費用はいくらかかる?登記の際の注意点についても解説

贈与税

共有持分を無償で取得すると、贈与税の課税対象になる可能性があります。これは、親族間であっても、金銭の授受がなくても、「価値ある財産を無償でもらった」とみなされるためです。

贈与税には年間110万円の基礎控除がありますが、それを超える価額の持分を取得した場合は課税されます。税率は累進課税で、取得額が200万円であれば税額は約9万円程度となります(暦年課税ベース)。

<一般贈与財産用(一般税率)>

| 課税価格範囲(基礎控除後) | 税率 | 控除額 |

| 200万円以下 | 10% | – |

| 200万円超〜300万円以下 | 15% | 10万円 |

| 300万円超〜400万円以下 | 20% | 25万円 |

| 400万円超〜6,000万円以下 | 30% | 65万円 |

| 6,000万円超〜1,000万円以下 | 40% | 125万円 |

| 1,000万円超〜1,500万円以下 | 45% | 175万円 |

| 1,500万円超〜3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 |

参考:国税庁「No.4408 贈与税の計算と税率(暦年課税)」を基に、当社にて作成。

また、贈与税の申告と納付は原則として受け取った側(取得者)が行う義務がある点にも注意が必要です。

放棄者から「譲るだけだからお金はかからない」と言われた場合でも、思わぬ納税負担が生じるリスクがあるため、事前に評価額を確認し、税務署や専門家への相談を挟むのが賢明です。

<支払いタイミング>

- 翌年3月15日までに申告・納付(一括払いが原則)

関連記事:共有持分を贈与する際の「贈与税の計算方法」をわかりやすく解説!

固定資産税の精算

不動産を取得すると、次年度以降は当然ながら固定資産税の納税義務者となります。しかし、問題になりやすいのは取得した年の税金を誰が負担するのかという点です。

多くの自治体では、1月1日時点の登記名義人にその年度の納税通知を送付します。そのため、年の途中で名義変更が行われた場合、旧名義人と新名義人との間で「いつまで誰が負担するか」を取り決めておかないと、後々トラブルになることがあります。

特に放棄を受け入れた取得者は、「放棄してくれたのだから税金もこっちで持つべきか」という義務感を持つこともありますが、そこに法的ルールはありません。

あくまで当事者間の合意により決定するため、口約束ではなく文書で精算条件を明確にすることが望まれます。

<支払いタイミング>

- 不動産の引渡しや合意時に、当事者間で清算(通常は登記完了前後)

共有持分の放棄にかかる費用の概算まとめ

ここまで、共有持分を放棄する際にかかる費用について、放棄者・取得者それぞれの立場から詳しくみてきました。それらの情報をもとに、主要な費用項目を一覧表として整理します。

| 費用項目 | 金額の目安 | 主に負担する側 | 備考 |

| 登録免許税 | 評価額の2% | 取得者 | 固定資産税評価額に基づいて課税される |

| 司法書士報酬(登記) | 3万〜5万円 | 放棄者または取得者 | 申請手続きの主導者が依頼するケースが多い |

| 契約書作成・印紙代 | 0〜200円+α | 放棄者 | 専門家に作成依頼する場合は別途報酬が必要 |

| 公正証書作成費用(任意) | 1万〜3万円 | 放棄者 | トラブル防止のため任意で作成されることがある |

| 評価証明・不動産鑑定費用 | 数百円〜数万円 | 放棄者または取得者 | 贈与税の判定や交渉材料として取得することがある |

| 贈与税 | 非課税〜数十万円 | 取得者 | 110万円超の無償取得分に対して課税される可能性あり |

| 専門家相談料(任意) | 初回無料〜1万円/時 | 双方またはいずれか | 登記・税務・契約等に関する事前相談 |

| 固定資産税の精算(調整金) | 数千〜数万円 | 双方協議による | 名義変更時期に応じて共有者間で調整されることが多い |

上記はあくまで目安の金額であり「実際の負担額は物件評価額や手続きの複雑さ」「誰がどこまで負担するかの合意内容」によって変動する点には留意しましょう。

放棄そのものは一見シンプルに見えても、登記や契約、税務対応などに関するコストが積み重なることで、合計で5万〜10万円以上になるケースは珍しくありません。さらに、不動産の評価額が高ければ、贈与税などで想定以上の出費となる可能性もあります。

したがって、実際に放棄を検討する際は、「どの費用を誰が負担するのか」を関係者としっかり調整し、必要に応じて専門家に見積もりを依頼することが大切といえます。

共有持分の放棄で発生する費用を抑えることは可能?

共有持分を放棄する際には、登記申請や契約書作成、贈与税への備えなど、いくつもの費用が発生します。ただし、すべての工程に専門家を介さなければならないわけではありません。作業内容や法的リスクを正しく見極めれば、自力対応によってコストを抑えることも十分に可能です。

以下は、主な費用ごとに「自力での対応可否」や「依頼すべきかどうかの判断基準」をまとめた一覧です。

| 費用項目 | 自力対応の可否 | 判断のポイント(簡略版) |

| 登記申請書の作成 | 可能 | – 法務局で記載例が入手可能 – 自力作成は可能だが補正リスクあり – 不安があれば専門家へ依頼 |

| 契約書の作成 | 限定的に可能 | – テンプレ使用で作成可能 – 内容によっては法的整合性が必要 – 贈与税リスクを伴うことも |

| 固定資産評価の確認 | 可能 | – 市区町村で証明書を取得可能 – 数百円で取得できる – 贈与税の判定に有効 |

| 贈与税の回避 | 一部可能 | – 基礎控除(110万円)以内なら非課税 – 評価額の誤算に注意 – 税理士に事前相談が無難 |

| 登記費用・印紙代 | 原則自費 | – 法定費用のため削減不可 – 共有者と費用分担で軽減可能 |

つまり、なるべく費用を抑える上では「自分がどこまで対応できるか」と「どこにミスが許されないか」のバランスを見極めることが大切です。重要な作業はプロに任せ、リスクの少ない工程は自分で進めるといった選択が現実的でしょう。

他の共有者が放棄に賛同してくれない場合の対処法

共有持分の放棄は、他の共有者がその持分を引き受け、登記上の名義を変更する必要があるため、相手の同意がなければ手続きは進まない仕組みです。

しかし、現実的には「共有者に断られて進められない」「放棄をお願いしたら関係が悪化した」といったケースも少なくありません。そうした場合、以下のように状況別に対処法を検討しましょう。

| よくある状況 | 有効な対処法 |

| 共有者に拒否されている場合 | 「譲渡」ではなく「売却」に切り替え、相手に経済的メリットを提示する |

| 共有者が交渉に応じない・所在不明な場合 | 家庭裁判所で「不在者財産管理人」を選任、または「共有物分割請求」で法的に対処する |

| 関係性が悪く話し合いが困難な場合 | 弁護士や買取業者など第三者を介し、非接触で共有関係を整理する |

共有不動産は、利害の調整ができなければ長期の膠着状態に陥ります。相手の態度や関係性を冷静に見極め、「放棄」に固執せず、より現実的な売却や法的対応への切り替えも視野に入れて判断しましょう。

共有持分を放棄する際の注意点

ここからは、放棄を円滑かつ確実に完了させるために、事前に確認すべきポイントを3つ取り上げます。

- 名義が変わらなければ税金の支払い義務は残る

- 贈与税を結果的に放棄者が支払うこともある

- 公正証書や契約書は必ず作成しておく

上記についても、きちんと把握しておきましょう。

名義が変わらなければ税金の支払い義務は残る

「もう関わらない」「放棄した」と本人が思っていても、それだけで自治体が課税を止めてくれるわけではありません。固定資産税などの課税は、あくまで登記簿に記載された名義人をもとに行われるため、登記上の名義が移転されていなければ、税金の支払い義務は放棄者に残り続けます。

特に高齢者の相続などで手続きが曖昧なまま進んでしまうと、あとになって子世代に思わぬ納税義務が発生することもあり得ます。

放棄を確実に完了させたいなら、登記が完了したことを法務局で確認するまで気を抜かないようにしましょう。

贈与税を結果的に放棄者が支払うこともある

共有持分を無償で譲渡した場合、贈与税の課税対象になるのは原則として受け取った側(取得者)です。

そのため、「もらってくれるなら税金もこっちで払うから」と、放棄者側が贈与税を実質的に負担すると、税額の見込みを確認せずに手続きを進め、後から予想以上の金額を請求されてしまいます。「放棄して終わり」ではなく、「誰がどの費用を持つのか」までを含めた合意形成を行いましょう。

公正証書や契約書は必ず作成しておく

共有持分の放棄は、契約書を作成せず口頭で済ませてしまうケースも見られます。しかし、実際はこのような口約束だけの処理はリスキーといえます。

放棄者が「確かに渡した」と思っていても、取得者が「そんな話は聞いていない」と主張すれば、持分の移転に関する合意がなかったとされ、法的トラブルに発展しかねません。

そうした事態を防ぐためには、書面による明確な合意を残しておくことが大切です。契約書でも一定の効力はありますが、より強固にしたい場合には公証役場での公正証書の作成を行いましょう。

公正証書は第三者である公証人が内容を確認したうえで作成するため、法的効力が高く、裁判になった場合にも証拠として強く機能します。

共有者の放棄ではなく売却・直接買取をした方がいいケース

共有持分の放棄にはさまざまな手続きやリスクが伴いますが、ケースによっては放棄ではなく「売却」や「買取」の方が、現実的かつ確実に持分整理が進むこともあります。特に以下のような状況では、放棄より売却を選んだ方が適切です。

| 状況 | 売却・買取を検討すべき理由 |

| 他の共有者が放棄を受け入れてくれない | 放棄は無償譲渡であり、相手の同意がなければ成立しない。売却なら合意不要で処分可能。 |

| 持分評価額が高く贈与税が発生しそう | 放棄は無償譲渡とみなされ贈与税が課税される可能性がある。売却なら贈与税の回避が可能。 |

| 共有者との関係が悪化している | 放棄には協議が必要だが、売却なら一切関与せずに関係を断ち切れる。 |

| 名義変更や税務処理が不安 | 売却であれば名義変更・税務処理を業者に任せられ、リスク回避につながる。 |

| 早く手放したい | 放棄は協議・登記で時間がかかる。業者買取なら即時対応で現金化も可能。 |

放棄には「受け取り手の存在」が不可欠である一方、売却は法的・税務的にも確実に処理される方法です。特に人間関係の悪化や緊急性がある場合は、売却によって短期間で問題を整理する方が安全かつ現実的でしょう。

共有持分の売却は「訳あり物件の買取専門業者」がおすすめ!

共有持分の売却は、不動産の中でもとりわけ特殊な取引です。共有者全員の合意が不要とはいえ、対象が「一部の権利」に限られるため、通常の仲介ルートでは買い手が見つかりにくく、長期間売れ残るリスクがあります。

また、買主が見つかったとしても、権利関係の複雑さを理解していないとトラブルにつながる可能性も否定できません。

そのため、共有持分の処分を検討するなら、「共有名義」や「再建築不可物件」などに対応した実績を持つ、訳あり物件の買取専門業者に相談するのが現実的です。一般の不動産会社では取り扱いを断られるケースでも、専門業者であれば法務や税務に精通した体制が整っており、迅速な問題解決につながります。

関連記事:共有持分の高額買取業者の選び方とは? 買取相場や価格査定のポイントも解説

「ワケガイ」なら共有持分も短期で買取可能!

当社(株式会社ネクスウィル)は、共有名義や相続トラブルなどに起因する訳あり物件の専門買取サービス「ワケガイ」を運営しています。

共有者同士での話し合いが難航している、名義変更や贈与税の処理が面倒。あるいは登記や税負担の責任から早く解放されたいといった方に対し、迅速かつ柔軟な解決手段をご提案しています。

共有持分のように一般市場では買い手が見つかりにくい不動産でも、ワケガイなら単独でのご売却が可能です。現状のまま手放すことができるため、交渉や煩雑な手続きに悩む必要もありませんので、まずはお気軽に無料査定をご活用ください。

まとめ

共有持分を放棄するという選択は、単に「いらない」と言えば済むものではなく、法的な登記手続きや費用、税務リスクへの対応を含めた慎重な判断が求められます。

特に、放棄による名義変更が完了していなければ、固定資産税の請求が残ったり、贈与税を巡る誤解が生じたりと、予期しない負担を背負うおそれもあります。

放棄を検討する際には、どのような形式で手放すか、誰に取得してもらうのか、費用の負担はどうするのかといった点を事前に整理し、必要に応じて契約書や公正証書などの備えもしておくと安心です。

後悔のない判断をするためにも、制度の仕組みと実務面の両方から理解を深めておきましょう。