こんにちは。ワケガイ編集部です。

相続した土地を売却する際、ネット上では「5年以内に売ると税金が高くなる」「節税のためには5年待った方がいい」といった情報が散見されます。実際問題として、相続した不動産は思い入れがあることも多く、売却時期の判断に迷うことも珍しくないでしょう。

しかし、現実的には相続不動産を売却すべきタイミングというのは、単に「5年以内かどうか」だけで決まるものではありません。譲渡所得の計算上、被相続人の取得日を引き継ぐため、原則として売却益は長期譲渡所得として扱われます。

加えて、「取得費加算の特例」といった期限付きの特例を活用できるかどうかも、タイミングの判断に大きく関わってきます。

本記事では、「相続不動産をいつ売るべきか」について、税制の正しい理解に基づき、よくある誤解について論じながら解説します。

について今すぐご相談できます。![]()

![]()

お電話する

目次

相続した土地は「5年以内に売却しない方がいい」って本当?

「相続した土地は5年経ってから売却した方が節税できる」という話を耳にしたことがあるかもしれません。税金が高くなるのではという懸念から、すぐに売らずに保有し続けるかどうかで悩む方も多くみられます。

しかし、こうした考え方には誤解も含まれており、必ずしも「5年を待つ」のが得策とは限りません。ここでは、よくある誤解と正確な制度の理解を整理しながら、判断に必要な視点を紹介します。

【よくある誤解】5年が過ぎてから売れば節税できる

インターネット上では「相続した土地を5年以内に売却すると譲渡所得税が高くなるため、売却は5年後が良い」という情報が見られます。

この根拠として語られているのが「短期譲渡所得に分類され、税率が約39%になる」という説です。確かに、不動産を取得して5年以内に売却した場合は、短期譲渡となり、税率が高くなるのは事実です。

| 所得税 | 住民税 | 復興特別所得税 | 合計 | |

| 短期譲渡所得(5年以内) | 30% | 9% | 0.63% | 39.63% |

| 長期譲渡所得(5年超) | 15% | 5% | 0.32% | 20.32% |

(参考:国税庁「短期譲渡所得の税額の計算/長期譲渡所得の税額の計算」)

ただし、これは自分で購入した不動産など、取得から売却までを自身で完結させたケースの話です。相続によって取得した土地の場合は、所有期間の起算点が異なります。

この違いを理解していないと、せっかく売却のチャンスがあっても「損するかも」と思い込んで行動を先延ばしにしてしまいかねません。

正確には「被相続人の取得日を引き継ぐ」のが原則

相続によって取得した土地を売却する場合、譲渡所得税の計算における「所有期間」は、相続人が取得した日ではなく、被相続人がその不動産を取得した日を引き継ぎます。

(出典:国税庁「相続や贈与によって取得した土地・建物の取得費と取得の時期」)

つまり、相続した本人がその土地を所有していた期間がたとえ1年未満であっても、被相続人が長年保有していた土地であれば、それは「長期譲渡所得」として扱われます。

長期譲渡所得に分類されると、譲渡所得にかかる税率は約20%(所得税15%、住民税5%)に抑えられます。

なお、この「5年超・5年以下」の判断基準は、あくまでも取得日から売却日までをどう計算するかにかかっており、相続においては相続人の取得日ではない点に注意が必要です。

相続した土地を早めに売った方がいいケース

相続した土地を売るべきかどうかを迷う場面では、「とりあえず持ち続けて様子をみる」という選択をする方も少なくありません。しかし、不動産は持っているだけで税金や管理の手間がかかり、判断を先送りすることでかえって損をすることもあります。

そのため、次のようなケースでは、早めに売却する判断が合理的といえるでしょう。

- 取得費加算の特例が使える期間内である

- 管理や維持費の負担が大きい

- 相続人間の意見が一致している

- 不動産市況が有利なタイミングである

それぞれ個別に解説します。

取得費加算の特例が使える期間内である

相続税を納めた人が相続財産を売却する場合、「取得費加算の特例」が使えることがあります。これは、相続開始から3年10ヶ月以内にその不動産を売却すれば、支払った相続税のうち一定額を取得費に加算できるというものです。

譲渡所得は「売却価格-取得費」で算出されるため、取得費が大きくなることで課税対象の金額を圧縮でき、結果として譲渡所得税が軽くなります。

(出典:国税庁「相続財産を譲渡した場合の取得費の特例」)

この特例のポイントは、あくまでも相続税を実際に支払った人が対象であること、そして売却のタイミングに期限があることです。

「そのうち売ればいい」と思っていると、適用期限を過ぎてしまい、節税のチャンスを逃すことになります。相続税を納めた人で、売却を検討しているのであれば、制度の内容と期限を早めに確認しておくべきです。

管理や維持費の負担が大きい

土地や建物を所有していると、想像以上にコストと手間がかかります。具体的には、固定資産税は毎年課税され、雑草の処理や建物の補修などの管理作業も必要です。

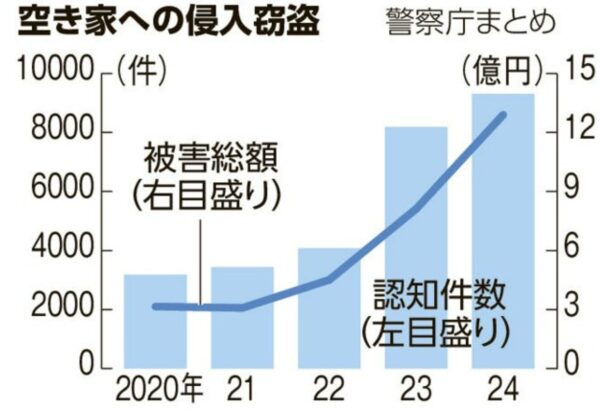

特に地方や郊外の空き家などは、放置することで景観悪化や不法投棄の温床になることもあり、近隣トラブルに発展するケースもみられます。特に、近年は空き家を狙った犯罪は増加しており、2020年から2025年までの5年間で被害が3倍になったといわれています。

(出典:朝日新聞「『ゆっくり物色』狙われる空き家、音で見極めか 5年間で被害3倍」)

老朽化した建物がある場合は、修繕費や解体費も頭を悩ませる要因となります。また、誰かに貸す予定もなく、自ら住む予定もないようであれば、維持するメリットよりも負担の方が大きくなりがちです。

こうしたコストを見直したうえで、必要がなければ早めに売却するという判断は、金銭的にも精神的にも現実的な選択と言えるでしょう。

相続人間の意見が一致している

不動産を相続した場合、共有名義になることがよくあります。その際、売却を進めるには相続人全員の同意が必要です。実際には、誰か一人でも反対していると売却が難航したり、時間がかかったりすることが珍しくありません。

そのため、相続人全員が「早めに売却しよう」という意思を持っているタイミングは想像よりも貴重です。

意見が一致しているうちに売却まで進めてしまえば、後のトラブルや手続きの長期化を防ぐことができます。仮に時間が経つうちに他の相続人の考えが変わったり、第三者への持分譲渡が発生すれば、交渉はさらに複雑になります。

相続人全員の同意が取れている状況はスムーズな処理の好機といえるため、迷っているならそのタイミングを逃さないことが肝要です。

関連記事:特定の不動産を「複数の相続人」で相続することは可能?必要手続きや書類について紹介

不動産市況が有利なタイミングである

不動産の価格は景気や金利、地域の再開発などに影響されて常に変動しています。相続したタイミングが、たまたま市場価格が高騰しているときや需要が高い地域であった場合、売却によって期待以上の金額を得られることもあります。

特に近年では都市部やインバウンド需要が高い地域を中心に、価格が一時的に上がっているエリアも存在します。

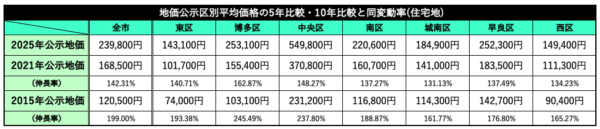

これは何も東京都に限った話ではありません。例えば、福岡市は住宅地の地価上昇率が2年連続で日本1位となっているなど、東京以外の都道府県にもまだまだ需要増を見込めるエリアは存在します。

(出典:福岡市「令和7年地価公示(福岡市分):区別平均価格及び対前年変動率(住宅地)-平成15年~令和7年」)

このような好機はいつまでも続くとは限りません。経済情勢の変化や金利上昇、周辺環境の悪化などにより、価格が下がるリスクも常にあります。市場が好調なときに早めに売却すれば、将来的な価格下落のリスクを避け、より高値で売れる可能性が高まります。

売却を前提に考えているのであれば、市場の動きも注視して判断すべきでしょう。

逆に、相続した土地を早めに売却しないほうがいいケース

相続した不動産は、早く手放すことで節税や負担軽減につながることもありますが、一概に「早く売るのが正解」とは限りません。状況によっては、あえて売却を見送った方が有利に働くことも考えられます。

ここでは、早期売却が必ずしも得策ではないケースについて考えてみましょう。

- 被相続人が当該不動産を取得してから5年以内である

- 不動産価値の上昇が見込まれる

- 兄弟間の話し合いが未成立である

- 資産として活用(賃貸など)を検討している

次項より、個別に解説します。

被相続人が当該不動産を取得してから5年以内である

相続した不動産の譲渡所得は、被相続人の取得日を引き継いで所有期間を判断するため、通常は長期譲渡所得として扱われます。ただし、例外的に「被相続人が亡くなる直前に購入していた」ような場合には注意が必要です。

たとえば、被相続人が相続発生の数年前に不動産を取得していたケースでは、所有期間が5年に満たないまま売却を行うと、短期譲渡所得として課税される可能性があります。

この場合、所得税・住民税を合わせた税率は前述のとおり約39%となりますので、長期譲渡の約20%と比べて大きな負担となります。

実際には多くのケースで長期譲渡となるものの、被相続人の取得時期が新しい場合には税務上の取り扱いを慎重に確認しておくべきです。売却前に取得日の確認と所有期間の見極めを行うことが肝心です。

不動産価値の上昇が見込まれる

相続した不動産が都市開発エリアや再開発予定地に含まれている、あるいは近隣のインフラ整備が進んでいるような場合、将来的に土地の価格が上昇する可能性があります。

こうした条件下では、現在の価格で売却するよりも、数年後の値上がりを待った方が経済的に有利になることもあるでしょう。

地価や不動産価格は常に変動しますが、明らかに地域の評価が高まりつつある場合には、保有を続けることで含み益が増すことも考えられます。

もちろん、不確定要素も多いため絶対ではありませんが、近隣で大規模な開発計画が発表されているような場合には、相場の動向を注視した上で、タイミングを見計らう判断も一つの選択肢です。

兄弟間の話し合いが未成立である

相続によって不動産を複数人で共有している場合、売却を進めるには共有者全員の合意が必要になります。しかし、実際には兄弟姉妹間で意見が食い違い、遺産分割協議がまとまらないまま時間だけが過ぎてしまうことも少なくありません。

このような状態で一方的に売却を進めようとすると、法的なトラブルに発展する恐れもあるでしょう。また、感情的な対立が表面化することで、もともと良好だった関係性が損なわれるリスクも存在します。

売却を急ぎすぎるよりも、まずは相続人全員が納得する形での分割や処分方法について丁寧に話し合うことが先決です。

資産として活用(賃貸など)を検討している

相続した土地や建物に活用の見込みがある場合、すぐに売却するのは必ずしも得策ではありません。

現実的に、立地が良好であれば、アパートや駐車場として賃貸運用することで安定した収入源に変えられます。また、建物付きの不動産なら、リフォームやリノベーションを加えて収益物件化する選択肢も考えられるでしょう。

特に、他に大きな現金収入の見込みがない場合や、相続税の納税がすでに済んでいる場合には、継続保有によって資産価値を維持するという方針も現実的です。もちろん、空室リスクや管理負担、初期投資などの課題もありますが、うまく運用できれば、相続財産を活かす形で将来につなげることも可能です。

関連記事:実家をどう処分する?売却・賃貸・解体の選択肢と手続きをわかりやすく解説

相続発生から不動産を売却するまでの流れ

ここからは、相続発生から売却完了までの基本的な流れを4つの手順に分けて解説します。

- 手順①:遺言書の確認と相続人の調査

- 手順②:遺産分割協議と相続登記の完了

- 手順③:売却先の選定(仲介 or 買取)

- 手順④:売買契約と引き渡し

それぞれ個別にみていきましょう。

手順①:遺言書の確認と相続人の調査

まず最初に確認すべきなのが、被相続人が遺言書を残しているかどうかです。公正証書遺言であれば家庭裁判所の検認は不要ですが、自筆証書遺言の場合は検認手続きが必要です。遺言の内容によっては、不動産の帰属先が明確に指定されていることもあります。

遺言がない場合、法定相続分に従って相続人が決まります。この段階で、戸籍の収集などを通じて全ての相続人を確定する作業が必要になります。相続人の数や関係性が複雑なケースでは、専門家への相談がスムーズな対応に役立つでしょう。

関連記事:遺言書で不動産を指定するにはどうすればいい?適切な指定方法と必要書類を紹介

手順②:遺産分割協議と相続登記の完了

相続人が確定した後は、不動産を含む遺産をどう分けるかについて協議を行います。これが「遺産分割協議」です。協議の結果をまとめた「遺産分割協議書」を作成し、全相続人が署名・押印することで、法的な効力を持つ文書となります。

この協議書に基づき、ようやく不動産の名義を相続人へ変更する「相続登記」が行えます。2024年4月以降は相続登記が義務化されたこともあり、できるだけ早めに手続きを進めることが望まれます。登記を行う際には、不動産の登記簿謄本や被相続人の戸籍、住民票、固定資産評価証明書など、多くの書類が必要になります。

手順③:売却先の選定(仲介 or 買取)

不動産の名義が相続人に移ったら、いよいよ売却の準備に入ります。仮に、土地が田舎にあるなどの理由で買い手探しが難航しそうな場合、「仲介で売るか」「業者に買い取ってもらうか」を決める必要があります。

仲介を選べば市場価格に近い値で売れる可能性がありますが、買い手が見つかるまでに時間がかかり、内覧対応や値下げ交渉など手間も多くなります。

一方、買取はスピーディに現金化できる反面、相場よりも売却価格が下がる傾向があります。ただし、土地に境界問題や老朽家屋があるなど、いわゆる「訳あり物件」の場合には、一般の買い手が付きづらいため、専門業者による買取の方が現実的です。目的や状況に応じて、自分にとって最適な方法を選びましょう。

関連記事:不動産買取とは?仲介との違いや、選ぶ際のポイントを詳しく紹介

手順④:売買契約と引き渡し

買主が決まったら、次は売買契約の締結です。ここでは不動産会社が用意した契約書に署名・捺印し、手付金の受領や引渡し時期の確認などを行います。

その後、決済日には残代金の受領とともに、司法書士立会いのもとで所有権の移転登記が行われます。ここで初めて「正式に売却が完了した」と言える状態になります。

建物がある場合は引き渡し前に残置物を撤去したり、解体を済ませておく必要があるケースもあるため、スケジュールには余裕を持っておくのが無難といえます。

また、売却によって利益が出た場合には、翌年の確定申告で譲渡所得税の申告・納税を行う必要があります。この一連の流れを事前に把握しておくことで、思わぬトラブルや遅延を防げるでしょう。

相続した土地の売却で発生する税金・費用

相続した土地を売却する際には、税金や各種手数料など、思った以上にさまざまな費用がかかるものです。具体的には、以下のものが挙げられます。

- 譲渡所得税

- 印紙税

- 登記関連費用

- 仲介手数料(※不動産会社に仲介を依頼した場合)

- その他の諸費用(測量・解体・残置物撤去など)

それぞれ個別にみていきましょう。

譲渡所得税

冒頭でも述べたように、相続した土地を売却して利益(譲渡所得)が出た場合、その金額に応じて「譲渡所得税」が課されます。税額は、売却価格から取得費や譲渡にかかった費用を差し引いた「儲け」に対して計算されます。

相続による取得であっても、譲渡所得税が免除されるわけではありません。前述のように、被相続人の取得日を引き継ぐため、多くのケースでは「長期譲渡所得」として、所得税15%・住民税5%・復興特別所得税を含めて約20.315%の税率が適用されます。

ただし、被相続人が亡くなる直前に土地を取得していた場合など、例外的に「短期譲渡所得」(税率約39.63%)として課税されることもあるため注意が必要です。

【計算例】譲渡所得が1,000万円出た場合の税額比較

| 分類 | 適用税率(概算) | 税額 |

| 長期譲渡所得 | 約20.315% | 約203万円 |

| 短期譲渡所得 | 約39.63% | 約396万円 |

(参考:国税庁「短期譲渡所得の税額の計算/長期譲渡所得の税額の計算」)

上記のように、仮に同じ1,000万円の譲渡益があった場合でも、課税区分が異なるだけで約193万円の差が出るとわかります。税率の違いは決して軽視できない要素であり、売却前に被相続人の取得時期を正確に確認することが不可欠です。

関連記事:不動産売却の税金はいくら?譲渡所得税の計算方法と節税できる特例を解説

印紙税

売買契約書を作成する際には、印紙税がかかります。これは契約書の「課税文書」としての効力に基づき、契約金額に応じて税額が定められているものです。

| 契約金額 | 印紙代 |

| 1万円未満 | 非課税 |

| 1〜10万円 | 200円 |

| 10〜50万円 | 400円 |

| 50〜100万円 | 1,000円 |

| 100〜500万円 | 2,000円 |

| 500〜1,000万円 | 1万円 |

| 1,000〜5,000万円 | 2万円 |

| 5,000万〜1億円 | 6万円 |

| 1億〜5億円 | 10万円 |

| 5億〜10億円 | 20万円 |

| 10億〜50億円 | 40万円 |

| 50億〜 | 60万円 |

| 契約金額の記載のないもの | 200円 |

(参考:国税庁「印紙税額の一覧表(その1)第1号文書から第4号文書まで」)

印紙を貼らずに契約書を交わすと、過怠税を課される恐れがあるため注意が必要です。

なお、印紙の貼付と消印は売主と買主のいずれかが担当する形となりますが、実務では不動産会社の指示に従う形で処理されることが一般的です。印紙代は地味な費用ですが、契約書の部数や金額によっては想定以上の負担になることもあります。

関連記事:不動産売買ではどのくらいの印紙税が必要?収入印紙の取得方法とは

登記関連費用

不動産の名義変更には登記手続きが必要であり、ここでもいくつかの費用が発生します。とくに相続登記と売却時の所有権移転登記にはそれぞれ固有のコストがかかるため、個別に解説します。

登録免許税

登録免許税は、登記の際にかかる税金で、「固定資産税評価額 × 法定税率」によって算出されます。「相続登記の場合は0.4%」「売却に伴う所有権移転登記では2.0%」が基本となります。

そのため、評価額が1,000万円で持分2分の1の土地を売却する場合、登録免許税は10万円前後になる計算です。

この金額は評価額に連動するため、都市部の土地や複数筆ある場合は、思わぬ出費になることもあります。計算のベースになる固定資産税評価証明書をあらかじめ確認しておくと安心です。

(参考:国税庁「登録免許税の税額表」)

関連記事:登録免許税とは?計算方法と軽減措置、具体的な相場まで徹底解説

司法書士報酬

登記手続きを専門家に依頼する場合、司法書士への報酬が発生します。報酬額はケースによって異なりますが、相場としては1件あたり3〜7万円前後です。相続人が複数いて協議書の確認が必要な場合や、売却と同時に抵当権の抹消なども行うケースでは、追加費用がかかることもあります。

自力で手続きすることも可能ですが、書類作成や法務局への申請には一定の知識が必要なため、多くの方が司法書士に依頼するのが実情です。費用だけでなく、時間と手間も考慮したうえで判断するのが賢明です。

仲介手数料(※不動産会社に仲介を依頼した場合)

不動産会社に仲介を依頼して土地を売却する場合には、成功報酬として「仲介手数料」がかかります。これは宅地建物取引業法により上限が定められており、売買価格が400万円を超える物件については、「(売却価格 × 3%)+ 6万円+消費税」が上限となっています。

仮に、2,000万円で土地を売却したとすると、仲介手数料の上限は約72万6,000円(税込)です。この費用は売却完了後、つまり買主から残代金が支払われたタイミングで精算されるのが一般的です。なお、買取業者への売却の場合は仲介を介さないため、この手数料はかかりません。

その他の諸費用(測量・解体・残置物撤去など)

相続した土地がそのままでは売りにくい状態にある場合、「測量」や「解体」「残置物の撤去」といった追加費用が発生します。

一例を挙げると、境界があいまいな土地では測量士による境界確定が必要で、数十万円の費用がかかることがあります。また、老朽化した建物が残っていれば、木造で100万円前後、鉄骨造ではさらに高額な解体費用がかかるケースもあります。

さらに、室内に家具や日用品が大量に残っていると、その撤去費も数十万円単位になることがあります。事前に見積もりを取り、売却に向けた資金計画を立てておくことが大切です。

<諸経費の例>

- 測量費用(境界確定費):20〜50万円程度

- 解体費用(木造建物):80〜150万円程度

- 解体費用(鉄骨造など):150〜300万円以上になるケースもある

- 残置物の撤去費用:10〜50万円以上(量による)

相続した土地を売却した後の確定申告のタイミング

相続した土地を売却して利益が出た場合、翌年の確定申告で譲渡所得を申告し、税金を納める必要があります。サラリーマンなど普段は申告の義務がない方でも、不動産を売却した年には原則として確定申告が必要になります。

これを怠ると、延滞税や加算税が課されるおそれがあるため注意が必要です。確定申告の提出期間は、毎年2月16日から3月15日までとなっています(※土日祝の場合は翌営業日)。

なお、売却があった年の翌年に申告することになります(例:2025年に土地を売却した場合は、2026年の2月16日〜3月15日の間に申告)。

関連記事:不動産売却後の確定申告は必要?手順や必要書類を詳しく紹介

相続した土地の確定申告で用意しておいた方がいい資料

確定申告の準備では、土地の取得から売却までの経緯を証明できる書類をなるべく多くそろえておくことが重要です。

特に相続によって取得した土地の場合、被相続人がその不動産をいつ、いくらで取得したかを示す資料が不完全なことも多いため、できるだけ早めに調査を始めるとスムーズです。

具体的には、以下のような資料があると申告に役立ちます。

- 売買契約書(売却時)および領収書

- 登記簿謄本(全部事項証明書)

- 固定資産税評価証明書

- 不動産業者への仲介手数料の明細書

- 測量費・解体費などの支出に関する請求書や領収書

- 被相続人の取得費を示す資料(過去の売買契約書、登記情報、贈与契約書等)

取得費がわからない場合、「概算取得費(5%ルール)」で申告することも可能ですが、その場合は税額が高くなりがちです。また、相続税を支払っていた場合には、「取得費加算の特例」を適用できることがあるため、その際は相続税申告書や納税額の明細も必要になります。

資料の不備や誤記は申告ミスにつながりやすいため、不明な点がある場合には税理士などの専門家に確認しながら進めることをおすすめします。

相続した土地の取得費はどう計算すればいい?「5%ルール」って何?

相続した土地を売却した場合、その利益には譲渡所得税がかかりますが、その税額を大きく左右するのが「取得費」の金額です。取得費とは、もともとその不動産を取得するためにかかった金額のことを指し、これをいくらで計算するかによって課税対象が変わってきます。

相続不動産ではこの取得費の扱いが少し特殊であるため、まずは基本的なルールを押さえておきましょう。

通常、相続した土地では「被相続人の取得費」を引き継ぐ

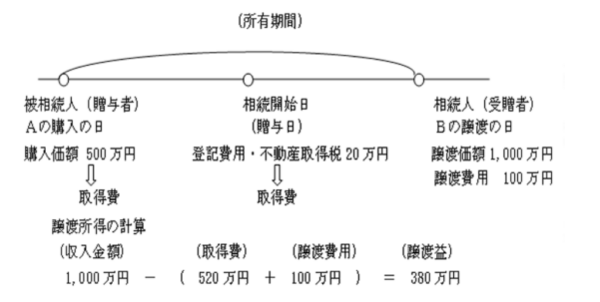

相続によって取得した土地を売却する場合、譲渡所得の計算に用いる取得費は、被相続人がその土地を取得したときの金額を引き継ぐのが原則です。

<前提条件>

- 被相続人(例:父)が、生前に土地を1,000万円で購入していた

- 相続人(例:子)は、相続後にその土地を3,000万円で売却

- 仲介手数料などの売却費用は100万円

- 取得費は、被相続人が取得した金額(1,000万円)を使用

<計算例>

- 譲渡所得 = 売却価格 -(取得費 + 譲渡費用)

= 3,000万円 -(1,000万円 + 100万円)

= 1,900万円

この1,900万円に対して、長期譲渡所得として税率約20.315%がかかる場合、税額は約386万円となります。

「5%ルール」とは取得費が不明なときの暫定計算方法

相続した土地の取得費がどうしても分からない場合、税務上は「概算取得費」として売却価格の5%を取得費として計上することが認められています。これがいわゆる「5%ルール」です。

<前提条件>

- 被相続人の取得費に関する資料(売買契約書・領収書など)が一切ない

- 売却価格は2,000万円

<計算例>

- 概算取得費(2,000万円 × 5%)=100万円

- 譲渡所得の計算式:2,000万円(売却価格)- 100万円(取得費)- 諸経費

→ 結果として、譲渡益が大きく計上される

この方法は、取得費を全く証明できないときのやむを得ない救済措置ではありますが、実際の取得費が高額だった場合と比べて課税額が大きくなるリスクが高まります。

そのため、安易に5%ルールに頼らず、可能な限り資料を探し出して実額ベースの取得費を確保する努力が重要です。市役所・法務局で登記簿や評価証明を取得して確認する手もあります。

取得費がわからない場合に認められる資料・代替方法

取得費が不明であっても、税務署は「まったく証拠がない」とはみなさず、間接的な資料でも一定の合理性が認められれば対応してくれることがあります。具体的には、以下のものが挙げられます。

- 古い売買契約書の控え

- 固定資産税評価証明書

- 登記簿の記録

- 銀行振込の履歴

- 不動産会社が作成した当時の売買チラシや広告

など

また、法務局や市区町村で取得できる不動産関連の公的資料も有効です。古い不動産であっても、役所の保存年限を過ぎていなければ評価額や所有者の履歴が分かる書類が入手できることもあります。

これらの資料を使って取得費をできる限り具体的に推定することで、5%ルールよりも有利な税額になりかねません。

なお、実際は不確実な情報をもとに申告することになりますので、相続問題を得意とする税理士に相談するのが確実です。取得費の算定は税務上の根幹に関わるため、判断に迷ったときは専門家の助言を仰ぎしょう。

相続した土地でお悩みの方は「ワケガイ」にご相談ください!

当社(株式会社ネクスウィル)は、共有持分や再建築不可物件などの訳あり不動産を専門に扱う買取サービス「ワケガイ」を提供しています。

相続した土地を売却したいと思っても、「名義が共有のまま」「古家が放置されている」「固定資産税だけ払っている」など、スムーズに売れない要因を抱えている方は少なくありません。

ワケガイでは、こうした通常の不動産市場では敬遠されがちな物件でも、現状のままでスピーディに査定・買取が可能ですので、まずはお気軽に無料査定をご活用ください。

まとめ

相続した不動産の売却タイミングを判断する上では、「5年以内かどうか」だけで安易に判断すべきではありません。相続の場合、被相続人の取得日を引き継ぐ仕組みにより、多くのケースで長期譲渡所得として扱われます。そのため、単純に5年待てば節税になるという見方は誤解です。

むしろ、売却時期の検討には「取得費加算の特例」や「空き家の3,000万円控除」など、活用できる制度の期限が関係してくるため、個別事情に応じて検討する必要があります。

管理の負担や市況動向も含めて総合的に判断し、制度を有利に使えるタイミングを逃さずに動くことを意識しましょう。

運営団体 2019年1月29日設立。訳あり不動産の買取を行う不動産会社。相続やペアローンによる共有持分、空き家、再建築不可物件、借地、底地など、権利関係が複雑な不動産を買い取り、法的知識や専門知識を以って、再度市場に流通させている。 訳あり不動産の買取サービス「ワケガイ」、空き家、訳あり不動産CtoCプラットフォーム「空き家のURI・KAI」を展開。 経済界(2022年)、日刊ゲンダイ(2022年)、TBSラジオ「BOOST!」(2023年)、夕刊フジ(2023年)などで訳あり不動産について解説している。2024年度ベストベンチャー100選出。 これまでの買取の経験をもとに、訳あり不動産の解説をする著書『拝啓 売りたいのに家が売れません』(代表取締役 丸岡・著)を2024年5月2日に出版。 |